1. 結論から言います

証券会社等に特定口座(源泉徴収あり)を開設し、運用している投資信託等で海外の株式の投資で得られた利益が分配金に含まれている場合は、海外と国内で二重課税されていました。2020年分からは、自動計算で二重課税が調整されるようになり、これまで源泉徴収されていた国内の所得税から海外で課税された額が減額されるようになりました。この減額される金額が特定口座年間取引報告書に追加された「上場株式配当等控除額」と考えていいと思います。

2. どのような人が対象となるの?

老後の資産運用で、銀行や証券会社で、特定口座(源泉徴収あり)で投資信託を購入し資産運用されている人も多いと思います。特定口座(源泉徴収あり)で運用している場合で、確定申告を行っている人が関係します。これまでそして今後も、確定申告を行わない人は、あまり関係ありません。

しかし、これまで確定申告をしていなかった人も、ほとんどの人は定年退職の翌年に確定申告を行うことを推奨します。確定申告の必要性については下記の関連記事を読んでみてください。

関連記事:👀定年退職された方、確定申告で税金が戻ってきます。

特に、特定口座(源泉徴収あり)で運用している人で、定年退職した年の給与所得などの収入額が減り、所得税率が15%以下に下がった人は、特定口座(源泉徴収あり)で源泉徴収されている所得税が還付されます。

確定申告時を行うときに必要になるのが特定口座年間取引報告書です。2020年から、この特定口座年間取引報告書に「上場株式配当等控除額」の項目が追加されました。

これまで確定申告され、特定口座年間取引報告書を見ていた人は、「上場株式配当等控除額」の項目が追加され子、これは何に?、と思われた方もいると思います。今回は「上場株式配当等控除額」について紹介したいと思います。

3. 二重課税調整とは

海外の株式や投資等で受け取る利益、配当金や分配金は、まず海外で課税されます。次に、日本で所得税と特別復興税と住民税が源泉徴収されて残りが、支給されていました。つまり、受け取った配当金は、日本と海外で二重で税金を支払ったことになります。この二重課税を調整するために、これまでは確定申告で「外国税額控除」を利用して還付を受ける制度がありました。

この二重課税に関して、2020年1月1日より、制度が見直され、証券会社等が、外国所得税額を考慮して所得税等を計算して源泉徴収されることになりました。

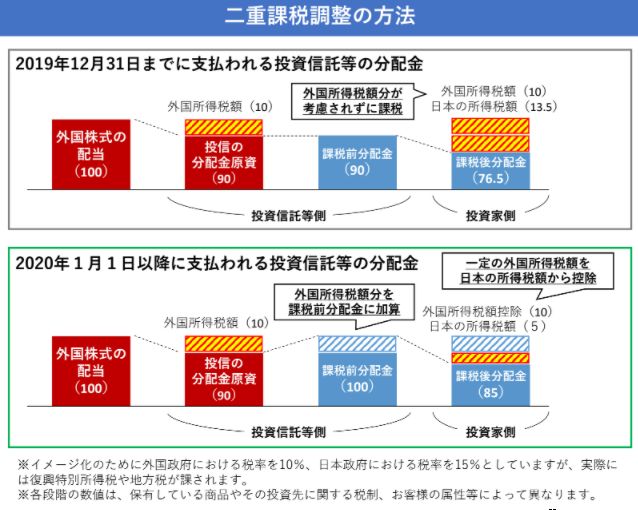

関連リンクサイト:👀日本証券業協会 からのリーフレットPDFファイル から一部抜粋 した下図で説明します。イメージ化のため、外国税10%、日本政府の税率15%として説明します。

2019年12月31日までに支払われる投資信託等の分配金の計算は、外国株式の配当100に対して外国税10が引かれ、残りの90に対して15%の13.5が引かれ、投資家への分配金が76.5になっていました。その内、私募投資信託、ETF・J-REIT・JDR(株式数比例配分方式以外)についてのみ、二重課税調整が可能で、確定申告で「外国税額控除」を利用して還付を受ける制度がありました。

2020年1月1日以降は、外国株式の配当100に対して外国勢10が引かれますが、今後10を引く前の100に対して15%の15が引かれ投資家への分配金が85となります。税金の内訳は外国勢が10と日本の所得税5となります。今後は自動的に計算されるようになり、公募投資信託、ETF・J-REIT・JDR(株式数比例配分方式)でも、自動的に二重課税調整が行われることになります。

下図の2020年分の特定口座年間取引報告書に新たに現れた「上場株式配当等控除額」の項目の金額が、外国所得税額に該当することになります。

4. 確定申告に必要な特定口座年間取引報告書(実例)

コメント💧:過去の徴収されたの分は戻らないし、あと、NISA分や地方税分は対象外みたいです。海外投資信託の二重課税については、これまで知らなかった人も多くいると思います。私もあまり詳しくありませんでした。

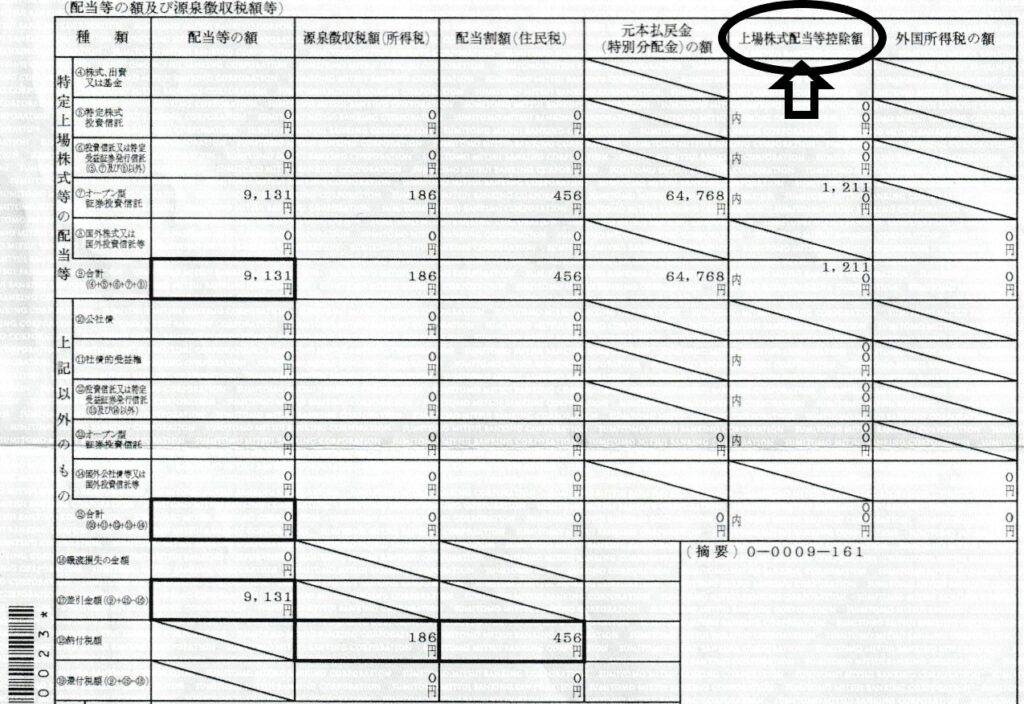

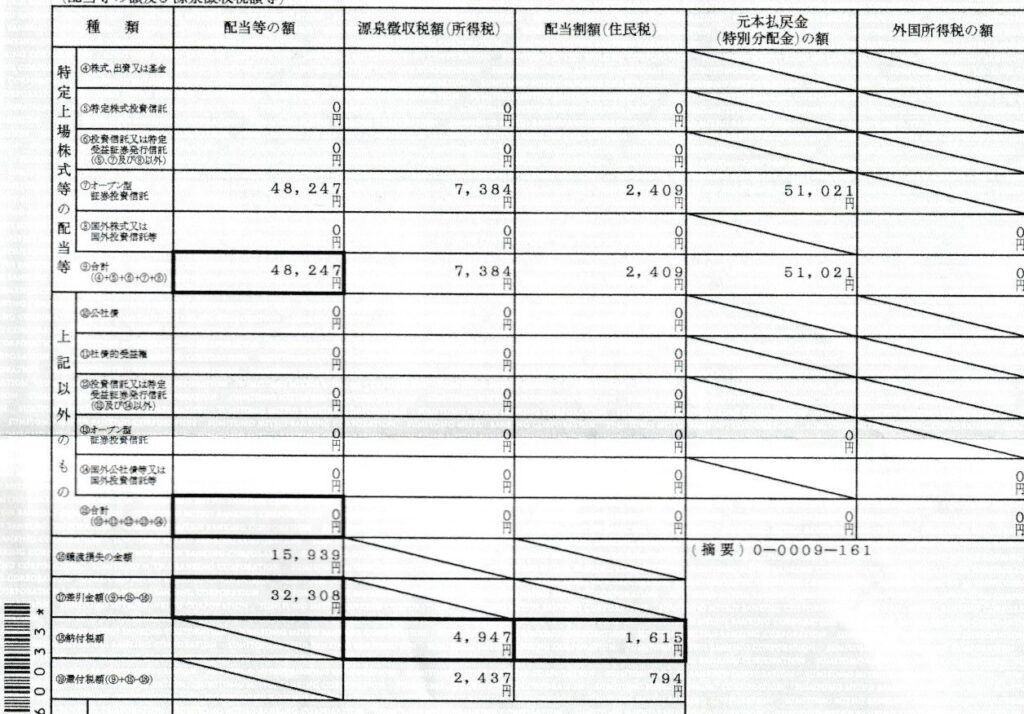

下図は、2020年、2019年の三井住友銀行の特定口座年間取引報告書です。2020年より「上場株式配当等控除額」の項目が追加されました。

2020年特定口座年間取引報告書

2019年特定口座年間取引報告書

特定口座年間取引報告書の見方について、詳しく知りたい方は、下記の野村證券の資料で確認してください。

関連リンクサイト:👀野村証券リーフレットPDFファイル

私も、2021年の確定申告で還付申請を行うため、2020年分の特定口座年間取引報告書を入手しました。「上場株式等配当控除額」という項目が新たに設けられていました。

この「上場株式配当等控除額」の金額は、2019年の源泉徴収額(所得税)では、源泉徴収の所得税として、配当金等から引かれていました。この「上場株式配当等控除額」の金額が、2020年から源泉徴収の所得税を計算するときに、事前に控除されことになりました。

上図の2020年と2019年の特定口座年間取引報告書の源泉徴収税額(所得税)の欄を比較してみてください、2020年の配当等の額に対する源泉徴収税額(所得税)の率が大幅に下がっていることがわかります。

5. まとめ と 注意点

これまでは、海外の税金が二重課税されていましたが、今後は「上場株式配当等控除額」の金額を控除し、源泉徴収される所得税が計算されます。

2020年以降は、特定口座(源泉徴収あり)で運用している場合は、証券会社等で二重課税分が調整され自動で計算してくれますので特に確定申告の必要はありません。

しかし、源泉徴収された所得税の還付を受けたい方、他の口座の譲渡損失と損益通算をしたい場合などは、計算上少し複雑になるかもしれませんが、従来通り確定申告を行ってください。

記入方法でわからなければ税務署に確認してみてください。結構親切に教えてくれますよ。

コメント