(50歳からの必読本シリーズ 第一弾)

50歳で、シニア「FIRE」を目指したライフプランをたて、60歳から「ゆとりある老後生活」を実現させてください。

このライフプランは、「FIRE」と呼ばれる生き方と同じ生活スタイルと言えます。筆者は、60歳の定年からのこの生活スタイルを「シニアFIRE」と提唱し実現させています。

0. 初めに

「FIRE(Financial Independence Retire Early)」と呼ばれる生き方が、ミレニアム時代の若い世代を中心に注目を集めており、話題に上り始めています。直訳すると「経済的自立と早期退職」になります。不労所得で生計を立てることで経済的に自立し、自由な生活を目指すというライフプランのことです。「FIRE]の実現には、日常生活費を長期的かつ持続的に収入を得るためのマネープランが重要になります。

今回の記事は、「FIRE」を次の3つの考え方に分けて紹介したいと思います。「FIRE」の発祥の地の米国で考えられている「米国型FIRE」と、より実現性が高くなる副業収入を取り入れた「サイドFIRE」と、さらに今回、筆者が提唱する「シニアFIRE」の3つのスタイルの考え方について紹介します。

今回の記事は、「FIRE」を目指すミレニアム時代の若者から、50歳以上の第二の人生のライフプランを考えている方のための記事です、是非最後まで読んでいただきコメントお願いします。

1. 「米国型FIRE」=「経済的自立と早期退職」とは

米国の若者の間で、40歳前後の早期リタイアを目指す「FIRE(Financial Independence Retire Early)」と呼ばれるムーブメントが話題となっています。

米国で注目されている考え方は、30歳から40歳ぐらいの人が早期リタイアして、残りの人生を自由な生活スタイルで過ごしたいと考え、不労所得で収入を得る生き方です。

これまでの早期退職は、ビジネスで大成功して「お金をいっぱい貯めて早く仕事を辞める」という従来型の価値観とは異なり、働かなくても暮らしていけるギリギリの比較的少ない資産額でリタイアに踏み切る点にあります。その後はコンパクトで持続可能な生活を目指すなど、ミニマリストにも通じる部分があります。

「FIRE」開始時に必要な資産額を「年間支出の25倍」とすることが指標になっています。これは「今の年収の25倍」ではなく、ギリギリ生活できるレベルに節約したときの「年間支出の25倍」と考えることが多いようです。すなわち形成した資産額の4%を毎年取り崩し、残りの資産を年率4%で運用を継続していく方法のことです。資産運用の考え方で「4%ルール」と言われています。

筆者の経験と運用実績から、長期運用と分散投資を行うことで、4%ルールは妥当な考え方と言えます。大きなリスクなく資産を減らさない運用は可能と考えています。

2. 「サイドFIRE」=「経済的自立(副業)と早期退職」とは

一般のサラリーマンで、30歳代、40歳代で「FIRE」を開始できる「目標の資産額」を貯めるのは、けっこう難しいでしょう、そして、投資による運用には必ずリスクがあり、運用資産額が減ってしまう不安も残ります。そこで「最低必要な生活費」の収入源を、投資による運用利益だけでなく、「FIRE」開始後にも、自由な生活スタイルの中で、やりがいのある副業(アルバイト含む)で収入を得ることができれば、「FIRE」を開始できる「目標の資産額」を低く設定することができます。不労所得だけでなく副業の収入も加えた生活スタイルを「サイドFIRE」と言います。

「サイドFIRE」の方が、実現性が高く、多くの人が対象になります。

筆者は、さらに「最低必要な生活費」の収入源に、不労所得である公的年金を加えた生活スタイルを「シニアFIRE」と提唱したいと思います。

3. 「シニアFIRE」=「経済的自立(年金受給)と早期退職」とは

最近、日本の政策(👀高年齢者雇用安定法の改正と年金制度改正法の隠れた思惑)で、70歳まで雇用継続できる機会が増え、定年退職年齢を延ばす企業も増えてきています。さらに年金の受給開始年齢を繰り下げることで、70歳で42%、75歳で84%も年金受給額を増やす制度があります。この制度を活用し70歳を超えて働く人が増えてきています。このことから、70歳までの退職も早期退職と言えると思います。

人生100年時代と言われていることから、残りの人生は、50歳で50年間、60歳で40年間、70歳で30年間になります。今では、定年退職は、第二の人生のスタートと考えられます。

筆者の提唱する「シニアFIRE」は、年金収入と資産運用で「最低必要な生活費」を確保できれば、できるだけ早期にサラリーマン生活とおさらばし、自由な生活を開始することです。「シニアFIRE」実現のため、

- ①✨いつまで働くのが良いのか、

- ②✨老後の最低必要な生活費などの資金はいくら必要なのか、

- ③✨老後の資産運用はどうすれば良いのか、

を考えたマネープランを立てることが重要です。👀「損しない年金」「楽しむ資産運用」定年退職からのマネープランの記事で、次の二つのアドバイスを紹介しています。是非参考にして、自分に適したマネープランを考えてください。

- Ⅰ「老後の最低必要な日常生活費」の損しない年金の受け取り方

- Ⅱ「ゆとりある老後生活を送る費用」の楽しむ資産運用方法

4. 「FIRE」実現の重要3ポイント

「FIRE」実現のためには、重要な3つのポイントがあります。ポイント1は「FIRE」のライフプラン: 自分の環境に最適なライフプランを見直し作成すること。ポイント2は「FIRE」のマネープラン:「最低必要な生活費」を確保し「FIRE」の実現のためのマネープランを作成すること。ポイント3は 「FIRE」の資産運用 :大きなリスクがない資産運用を行うこと。この3項目です。

1)「FIRE」のライフプラン

人生のターニングポイント(就職、転職、結婚、出産、定年など)で、ライフプランの見直しが必ず必要になってきます。「FIRE」生活を開始した後も、年を重ねるとり個人毎に生活環境が変化するので、その変化に応じて「自由な生活スタイル」の形も変化していきます。「FIRE」の生活を継続するためには、ライフプランを適時見直す必要があります。「FIRE」生活の環境変化に対応できるように、事前に年代ごとのライフプランを想定し考えておくことは重要です。筆者が考える年代別の「FIRE」の形を紹介します。参考にしてください。

(年代別の「FIRE」生活の基本的考え方)

30歳代で「FIRE」を開始できる人は、事業に成功した人、ミニマム生活で生涯継続して生きがいを持てる生活スタイルを見つけた人など、限られた人が対象になると思います。一般の30歳代で「FIRE」実現を目指す人は、「FIRE」実現の資産を貯えるために、投資等資産運用を活用する場合が多いと思います。高リスクも伴いますが、投資等資産運用に関する知識をもって挑戦すれば不可能ではありません。たとえ達成できなくても、30歳代で得た知識、経験はその後も活かせるので、投資等資産運用などの分野に興味がある人は、30歳代の「FIRE」実現に向け、失敗を恐れずに挑戦してみるのもいいかもしれません。経験と知識は将来のライフプランの選択肢を増やすことにもなると思います。

40歳代で「FIRE」の実現を目指す人は、独身時と比べ、環境が大きく変わってきている人が多いと思います。家族が増えていたりし生活スタイルも変化している場合、「FIRE」開始後の自由な生活スタイルの考え方も見直す必要が出てきます。環境変化に応じて、家族と相談し将来のライフプランを立て直してください。これまで貯めた資産を「4%ルール」で運用した場合を試算したり、副業収入を加えた収入源など、具体的なマネープランを立ててみてください。そして「サイドFIRE」の生活スタイルが自分に適しているかどうか見直し、「FIRE」の開始の時期の判断をしてください。家族の理解を得ることは重要です。

50歳代で「FIRE」の実現を目指す人は、人生100年時代の残り半分、自由な生活スタイルのなかで、これまでに、できなかったことを第二の人生で実現させる最後のチャンスです。「FIRE」を開始し、是非挑戦してみてください。「最低必要な生活費」の試算は、60歳以降に支給される不労所得の公的年金受給額を加えることで「FIRE」実現に向けた具体的なマネープランが立てやすくなっていると思います。「FIRE」を開始してから、年金開始までの期間を、これまで貯めた資産で確保できるマネープランが立てれれば、「FIRE」を開始してみてはいかがですか。50歳を過ぎれば、生活環境も安定しており、具体的なマネープランも立てやすくなっていると思います。是非「サイドFIRE」や「シニアFIRE」を実現させ、第二の人生を謳歌してください。

60歳代で「FIRE」の実現を目指す人は、決して遅くはありません、筆者が最も推奨できる年代です。定年退職を機に第二の人生をスタートさせてください。60歳以降は公的年金受給資格があるので、「最低必要な生活費」の収入の全部または大部分を不労所得の公的年金で補えることも可能です。この場合は、少しの資産さえあれば、「FIRE」をすぐにも開始することができます。

筆者は、 👀体験談)ゆとりある老後生活を実現した資産運用 で紹介している通り、

★50歳から「ゆとりある老後生活」の実現に向けた資産運用を始め、62歳に「シニアFIRE」を実現し、自由な生活スタイルを開始しています。★

60歳で定年になり、その後も再雇用で継続して仕事を続けられる方に提案です。是非「シニアFIRE 」を目標にしてください。

一度人生100年時代の残り40年の人生をどのような生き方をしたいのか自問してライフプランを作成してください。

👀「損しない年金」「楽しむ資産運用」定年退職からのマネープラン 、を参考に、「ゆとりある老後生活」の実現できる「シニアFIRE」を開始してください。

すでに40歳、50歳から「FIRE」生活を開始している人も、ライフプランの見直しを行ってください。

60歳から支給される年金を含めたマネープランを見直し終活(エンディングノート)までのライフプラを見直し、究極ライフスタイルを実現してください。

2)「FIRE」のマネープラン

「FIRE」を開始するためには、「最低必要な生活費」を、長期で安定した収入で確保するマネープランが重要です。

筆者は、 ギリギリ生活できるレベルに節約したときの「最低必要な生活費」を年間200万円とした時の考え方を、 ①「米国型FIRE」②「サイドFIRE」③「シニアFIRE」の三つのケースごとに考察してみました。

①「米国型FIRE」/貯えた資産の運用益を収入源にする場合

「最低必要な生活費」を資産の運用益のみで補う場合、貯えた資産を「4%ルール」で、資産運用を行った運用益が収入源になります。「FIRE」を開始するために貯えた資産額の4%を毎年取り崩し、残りの資産を年率4%で運用を継続していく方法のことです。

「最低必要な生活費」を年間200万円とすると、

200万円÷4%=5000万円になります。運用資産額が5000万円貯まれば「FIRE」の生活が開始できることになります。

(5000万円をどのように貯めることができるのか)

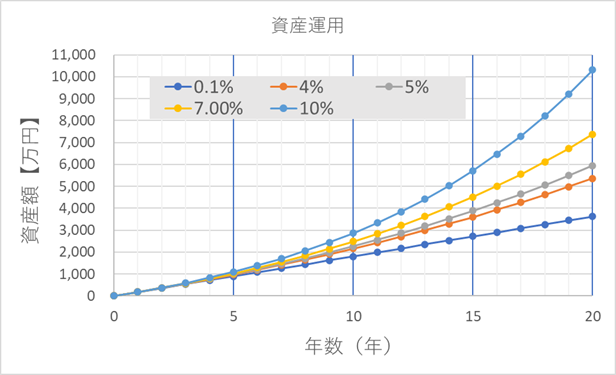

投資等による資産運用で、毎年180万円(毎月15万円)を積立て資産運用する場合の、年利率0.1%、4%、5%、7%、10%で運用したときの資産額の増加推移を下図に示します。年利率4%で複利運用できれば20年後に5000万円を超える資産が貯まり「FIRE」を開始できます。さらに運用実績が良ければ、7%の運用実績であれば16年後、10%の運用実績で14年後に「FIRE」を開始できます。

②「サイドFIRE」/資産の運用益と副業の収入を収入源にする場合

上述した、年間180万円(月15万円)を、収入から運用資金へ回すのはけっこう苦しいですよね。!そこで「FIRE」を早く開始するために、副業の収入を生活費に充てる「サイドFIRE」の考え方があります。「サイドFIRE」であれば、「FIRE」を開始するための資産額が低くなります。

「最低必要な生活費」を資産の運用益と副業の収入で補う場合、 「最低必要な生活費」の年間200万円を、運用益と副業で半分の100万円づつとすれば、「FIRE」実現のための目標資産額は2500万円になります。年間180万円(月15万円)を 年利率4%で複利運用できれば10年後に2500万円を超える資産が貯まり、「FIRE」を開始できます。

③「シニアFIRE」/年金を主な収入源にする場合

「最低必要な生活費」を資産の運用益と年金収入で補う場合、 例えば、「最低必要な生活費」を年金収入で全部または大部分補うことができれば、少しの資産で、「FIRE」を開始できます。 「最低必要な生活費」の年間200万円 の150万円を年金で補えれば、「FIRE」開始のための資産額は、50万円÷4%=1250万円になります。運用資産額が1250万円あれば「FIRE」を開始できます。

3)「FIRE」の資産運用

「FIRE」の実現のためには、資産運用は不可欠になります。

投資等の運用には、リスクがあります。せっかく貯めた資産を失わないように、「マネープランの早期実現に向けて」、(資産運用の心構え)と(基本的な分散投資の考え方)を身につけて、資産運用を開始してください。

(資産運用の心構え)

投資による資産運用は、中長期的に資産運用を勉強して行えば、リスクは大幅に軽減され、安定した資産運用を実現できます。

- 1)資産は、運用商品を3種類に分けて、資金分配し管理すること。

- 2)分散投資すること。

- 3)長期的運用と短期的運用に分けて運用すること。

- 4)一喜一憂しないこと

👀体験談)ゆとりある老後生活を実現した資産運用の(資産運用の心構え)で紹介しています。

(基本的な分散投資の考え方)

基本的な分散投資の考え方で資産運用すれば、リスクは大幅に軽減され、安定した資産運用を実現できます。

- 1)資産分散

- 2)時間分散

- 3)通貨分散

👀体験談)ゆとりある老後生活を実現した資産運用の(基本的な分散投資の考え方を身につけましょう)で紹介しています。

5. 筆者が提唱した「シニアFIRE」実現への考え方

筆者が、👀定年退職は第二の人生のスタート、素敵なライフプランの作成を で紹介している、定年後の第二の人生のライフプラン と「FIRE」の実現のライフプランは、共通点が多いことから、筆者は60歳からの退職を「シニアFIRE」と提唱しました。

前述しましたが、2021年の高年齢者雇用安定法の改正で、65歳以上までの雇用確保(義務)に加え70歳までの就業確保措置の実施が「努力義務」 となり、70歳までの雇用機会が増えて、定年の年齢を延ばす企業も増えてきています。このことから70歳までに自己都合で退職することは、早期退職になると考えます。さらに公的年金の収入は資産運用益の収入と同じ不労所得になります。

経済的自立を不労所得の公的年金と資産運用益で確立させ、70歳までに早期退職しサラリーマン生活からおさらばし、残りの第二の人生のおよそ30~40年間を「自由な生活スタイル」=「ゆとりある老後生活」を送ることが「シニアFIRE」の実現になります。

6.「シニアFIRE」生活の体験談と関連記事

筆者は、体験談)ゆとりある老後生活を実現した資産運用 で紹介しているように、45歳から株式投資を始め、リーマンショックで運用に失敗し多額の損失を経験しました。その後も少しずつ資産運用の勉強と経験を積みながら、年間およそ100万円を投資に回し運用を継続しました。「ゆとりある老後生活」のために投資し運用してきた資金総額は、投資した資金の合計額1650万円が、62歳の「シニアFIRE」開始時には、2200万円まで増やすことができました。この資金総額2200万円を元本にした運用益と公的年金収入を「最低必要な生活費」に充てることで、「シニアFIRE」生活を実現させています。

「シニアFIRE」実現のために参考になる関連記事を、以下にまとめ紹介します。

1) ライフプランに関する記事

「シニアFIRE」のライフプランは、60歳以降の第二の人生スタートから終活までの生活スタイルを考えるべきです。

筆者のライフプランは、

(1)👀【定年退職後のマネープラン】年金の繰上受給と個人事業主を選択(体験談)で紹介しているライフプランを立て、62歳で会社を退職し、年金の繰上受給制度を活用し62歳から年金受給を開始しました。退職後の生活費の収入源を不労所得の公的年金と、投資等の運用益で確保することで、「シニアFIRE」生活を始めています。

(2)👀【定年退職後の起業】個人事業主になる選択は魅力いっぱい で紹介しているように、資格を活かした個人事業を行うことで、生きがいのある自由な生活スタイルを確立し「シニアFIRE」生活を実現しています。

(3)👀【人生100年時代のラストのライフプラン】は介護まで想定し、家族の負担ないエンディングノートに の記事で紹介しているように、終活までのライフプランを立てて、「シニアFIRE」生活を終える予定です。

2) 資産運用・マネープランに関する関連記事

「シニアFIRE」の場合、「最低必要な生活費」を、一生涯支給される公的年金で、ほぼ確保できれば、投資等の運用益は、「ゆとりある老後生活」の費用に充てることができます。そして、運用実績に応じたメリハリのある老後生活を送ることで、「楽しむ資産運用」が可能になります。

「シニアFIRE」の場合、貯えた資産を、どのように運用し、どのように消費していくか、そのマネープランが重要です。ミレニアム世代で「FIRE」を開始している人も、60歳以降は「シニアFIRE」のライフプランに、変更してみてください。資産を使い切って終活を迎えるマネープランを考えることで、より自由な生活スタイルを選択できます。

モデルケース1)(資産1000万円の場合)

【濃い青色】当初10年間の80歳までは100万円/年(総額1000万円)使い、その後50万円/年を使うことで90歳で使い切ります。

【黄色】当初から毎年60万円/年ずつ使った場合は、90歳になっても300万円以上は残ります。

モデルケース2)(資産1500万円の場合)

【オレンジ色】当初10年間の80歳までは150万円/年(総額1500万円)使い、その後75万円/年を使うことで90歳で使い切ります。

【薄い青色】当初から毎年90万円/年ずつ使った場合は、90歳になっても500万円は残ります。

モデルケース3)(資産2000万円の場合)

【灰色】当初10年間の80歳までは200万円/年(総額2000万円)使い、その後100万円/年を使うことで90歳で使い切ります。

【緑色】当初から毎年120万円/年ずつ使った場合は、90歳になっても600万円以上は残ります。

3) 損しない年金の受け取り方に関する記事

(公的年金について)

👀【定年退職者の年金】重要な関連用語と基礎知識 を紹介した記事です。年金に関する基礎知識を少し勉強してください。

老齢基礎年金(国民年金)の受給資格期間10年以上と、老齢厚生年金の被保険者期間があれば65歳から支給されます。(60歳から繰上制度で受給することもできます。)

年金受給額の確認方法は、日本年金機構から送られてくる「ねんきん定期便」や「日本年金機構HP:年金ネット」で確認できます。👀【定年退職の年金額】「ねんきんネット」で事前にシミュレートし、マネープランを立てましょ! の記事を参考に受給額を確認してください。

(節税に関する関連記事)

サラリーマン世帯が定年前に知っておいてほしい、おすすめ記事No.1は 👀(年金211万円の壁=住民税非課税世帯)の恩恵 です。

筆者は、公的年金の繰上受給制度を活用して62歳から年金受給を開始することで、年金手取り額(=可処分所得)を年間およそ10万円増やすことができ、大幅な節税を成功させています。

(最後まで読んでいただきありがとうございました。)

コメント