「知っていると得する、知らないと損する」

「シニアFIRE」生活者の教科書

初めに

定年退職後の「ゆとりある老後生活」の実現を目指して、筆者が推奨する「シニアFIRE」の生活スタイルを目標にしている人のために、「知っていると得する、知らないと損する」節税テクニックを紹介します。

「シニアFIRE」て何!

初めて「シニアFIRE」という言葉を聞かれた方、50歳を過ぎ、老後生活について考え始めた方は、是非、筆者が提唱する「シニアFIRE」に関する関連記事を読んでみて下さい。

「FIRE」とは(Financial Independence Retire Early)」と呼ばれる生活スタイルで、直訳すると「経済的自立と早期退職」になり、「FIRE」に関する書籍も多く発行されており、注目される生活スタイルです。不労所得で生計を立てることで経済的に自立し、自由な生活を目指すというライフプランのことです。

筆者は、特に60歳を過ぎた方に、公的年金と資産運用で「ゆとりある老後生活」を可能する「シニアFIRE」の生活スタイルを推奨し、実現のための記事を紹介しています。

「シニアFIRE」について詳しく知りたい人は、以下をクリックしてみてください

👀☆著者のwebページ:「シニア「FIRE」=「経済的自立と早期退職」で、「ゆとりある老後生活」を実現しています。

👀☆シニア「FIRE」-50歳からの教科書-新NISA制度を活用し、マスターズマンション暮らしを実現-シニア向け教科書-河野孝-ebook

筆者の提唱する「シニアFIRE」を始めているということは、

- 1)年金収入と資産運用の収入で「ゆとりある老後生活」を開始している方です。

- 2)さらに、老後を楽しむために、趣味や資格を活かして、個人事業and/orアルバイト等を行って、事業所得や給与所得がある方です。

公的年金等の雑所得以外に事業所得や給与所得がある場合は、確定申告が必要になります。

「シニアFIRE」生活者が確定申告で節税するための重要なテクニックのひとつが、「合計所得金額」と「総所得金額等」を減らすことが大幅な節税につながることを知っていることです。

まずは、所得の種類を知っておきましょ!

下図の内容の10種類の所得 ①給与所得 ②不動産所得 ③事業所得 ④利子所得 ⑤配当所得 ⑥雑所得 ⑦譲渡所得 ⑧一時所得 ⑨退職所得 ⑩山林所得があります。この中で特に知っておいてほしい所得は、以下の5種類です。

- 公的年金は、雑所得

- 資産運用の収益は、配当所得又は譲渡所得

- 個人事業主の収入は、事業所得

- アルバイト収入は、給与所得

- 保険金等は収入は、一時所得又は雑所得

福島県泉崎村HPより引用

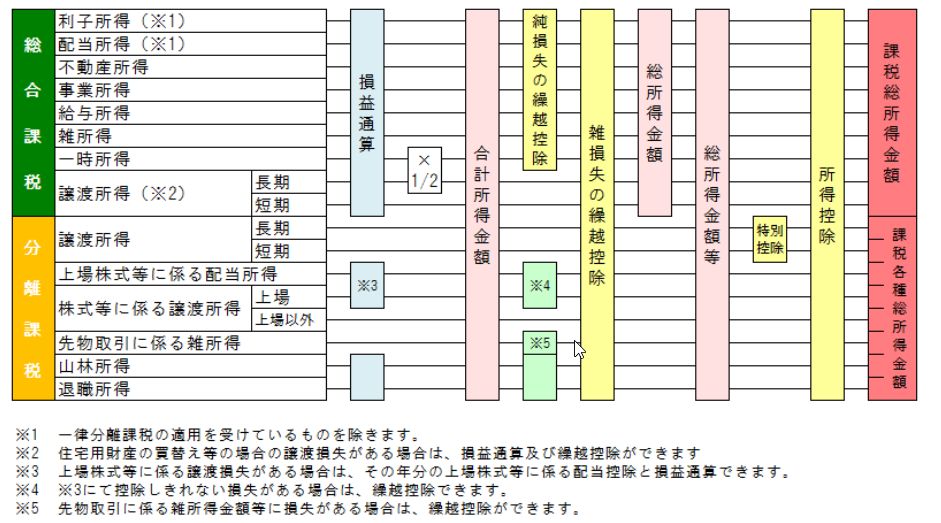

次に、合計所得金額と総所得金額等を理解しましょう。

筆者が確定申告を行う時に使う節税テクニックのひとつは、「合計所得金額」と「総所得金額等」を計算する時に、加算される所得と各所得ごとに控除される内容を理解しておくことです。

「知っていると得する、知らないと損する」内容のひとつは、以下の内容です。

- 合計所得金額が、住民税非課税世帯の基準、介護保険料段階の基準 になること。

- 総所得金額等が、国民健康保険料、75歳以降の後期高齢医療保険制度、の計算 に使用すること。

合計所得金額とは

国税庁のホームページにある合計所得金額の説明文です

次の1と2の合計額に、退職所得金額、山林所得金額を加算した金額です。

※ 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

1 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

2 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額ただし、「総所得金額等」で掲げた繰越控除を受けている場合は、その適用前の金額をいいます。

引用元:合計所得金額|国税庁https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/b/03/order3/yogo/3-3_y02.htm

筆者が推奨する、夫婦二人の「シニアFIRE」生活者の多くは、

「合計所得金額」は、合算された所得金額から、公的年金控除、給与所得控除、または青色申告特別控除(事業所得)等を差し引いて計算されます。

☆裏技ポイント1、

事業所得が赤字の場合は、損益通算が行われた後の金額が「合計所得金額」になることで、合計所得金額が減らすことができることを知っておいてください。

☆裏技ポイント2、

65歳以降は、介護保険の第1号被保険者となり、個人ごとに介護保険料が徴収されることになります。

介護保険の保険料は合計所得金額の基準額で各段階が決定するため、段階が一つ上がるだけで数万円アップします。

基準額を超えないように収入を調整できれば、大幅な節税対策につながります。

総所得金額等とは

国税庁のホームページにある合計所得金額の説明文です

次の

と

の合計額に、退職所得金額、山林所得金額を加算した金額です。

※ 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

ただし、次の繰越控除を受けている場合は、その適用後の金額をいいます。

引用元:総所得金額等|国税庁

- ●純損失や雑損失の繰越控除

- ●居住用財産の買換え等の場合の譲渡損失の繰越控除

- ●特定居住用財産の譲渡損失の繰越控除

- ●上場株式等に係る譲渡損失の繰越控除

- ●特定中小会社が発行した株式に係る譲渡損失の繰越控除

- ●先物取引の差金等決済に係る損失の繰越控除

「合計所得金額」と「総所得金額等」の違いは、資産運用で損失が出た場合、過去3年間分を繰越しすることができます。国民健康保険料は総所得金額で計算されるので、過去3年間の損失の繰越控除を行うことで、国民健康保険、後期高齢医療制度の保険料の節税ができます。

「合計所得金額」を減額させる裏技テクニック

「シニアFIRE」生活者で、起業し個人事業を始めた人の多くは、事業が安定するまで事業所得が赤字になることも多いと思います。この場合、売上から必要経費を差し引いて損失がある場合は、公的年金等の雑所得、パート・アルバイトの給与所得、資産運用の配当所得 などの総合課税の所得内で損益通算することができ、確定申告で合計所得金額を減額させることができます。

住民税非課税世帯の基準、介護保険料段階の基準は「合計所得金額」が基準になり、少しでも基準をオーバすると、大幅な増税につながってしまいます。年金受給者が知っておいてほしい内容は、加給年金、振替加算、付加年金は課税対象になることです。

- 夫の年金は、妻(配偶者)が65歳になるまで、加給年金額が老齢厚生年金に加算される場合があります。

- 妻の年金は、妻(配偶者)が65歳になると、夫の加給年金が終了し、代わりに振替加算が支給されます。

- 付加年金は国民年金第1号被保険者ならびに任意加入被保険者は、定額保険料に付加保険料を上乗せして納めることで、受給する年金額を増やせることができます。

老齢年金は加給年金、振替加算、付加年金を含めて雑所得になり合計所得金額になります。

「シニアFIRE」生活者の「合計所得金額」は、

住民税非課税世帯の基準、介護保険料段階の基準をオーバ―させない年金収入額がポイントになります。

加給年金、振替加算、付加年金の金額を加算して「年金収入額」試算してください。

特に「合計所得金額」を計算する時の振替加算、付加年金の加算額は、一生涯支給される金額になることを知っておいてください。

「住民税非課税世帯の基準」をクリアーする裏技テクニック

住民税非課税世帯の基準が、211万円になる条件に関する詳細は、関連記事👀(年金211万円の壁=住民税非課税世帯)の恩恵 を読んで下さい。

≪211万円の基準とは≫

住民税非課税世帯の基準の「合計所得金額」が101万円以下です。(夫婦二人世帯、居住地1級地の場合)

公的年金収入等の収入額の合計が、公的年金控除、給与控除、事業所得の赤字額又は青色申告特別控除を差し引いて101万円以下であれば、住民税非課税世帯の基準をクリアーします。

公的年金収入のみで支給額が211万円の場合は、公的年金控除額の110万円を差し引いて、「合計所得金額」が101万円になります。これが211万円の壁のことです。

≪裏技テクニックとは≫

- 両親が扶養親族になれば住民税非課税世帯の基準がアップします。

条件を満たせば、老人扶養親族のとなり、住民税非課税世帯の基準額が一人当たり35万円アップします。211万円の壁が、老人扶養親族1人で246万円に、2人で281万円になります。

- 65歳未満の公的年金控除額は、年金収入が130万円以上で60万円以上になることです。

65歳未満で年金受給を開始した「シニアFIRE」生活者は知っておいてください。

合計所得金額を試算する時、年金控除額が60万円で計算し、住民税非課税世帯の基準をクリアーできないと思い込んでしまう人がいます。

年金収入が130万円以上の場合は、

【 年金控除額=公的年金収入額×25%+27.5万円 】

で計算してください。年金控除額は60万円以上円以上になります。

「シニアFIRE」生活者の年金収入額が210万円の場合は、控除額:210×25%+27.5=80万円になります。

事業所得の赤字などの損失が30万円以上あれば、損益通算後の「合計所得金額」が101万円以下となり住民税非課税世帯の基準をクリアーできる可能性があります。

最後に裏技体験談

(裏技 実体験談)

筆者は、62歳で退職し「シニアFIRE」を開始しました。

1)公的年金は繰上受給制度を活用して、210万円を62歳から受給を開始しました。

公的年金収入は210万円から公的年金控除80万円を差し引いて公的年金等の雑所得が130万円になります。

2)資格を活かして起業し、個人事業主になりました。当初の事業所得は必要経費を差し引いて、約60万円の赤字を計上しました。

3)さらに資格を活かして週2日のパートで働き80万円の収入があり、給与所得控除55万円を差し引いて給与所得が約25万円になります。

「合計所得金額」の計算

給与所得25万円+公的年金等の雑所得130万円-事業所得60万円

=合計所得金額95万円 になります。

【結果】

65歳未満でも、住民税非課税の基準の101万円以下となり、大幅な節税ができました。

2024年は、筆者が65歳になると

1)配偶者が65歳になるまでの2年は、加給年金が約33万円加算され、年金収入が240万円を超えます。

2)さらに個人事業も利益が出ており事業所得の赤字は解消されていると思います。

事業所得は青色申告特別控除内の65万円以下に抑えたいと考えています。

3)パートアルバイトは、収入55万円以下に抑えたいと考えています。

「合計所得金額」の計算

事業所得、給与所得をゼロにしても、公的年金の雑所得が240万円あるので、「合計所得金額」は130万円は超えてしまい、住民税非課税世帯の基準(夫婦二人生活の基準211万円以下)はクリアーできなくなると考えていました。

しかし、ここで裏技ポイントです。

筆者の場合、父親を老人親族にすることでき、住民税非課税世帯の基準額が 一人当たり35万円アップし146万円になります。

結果、「合計所得金額」が130万円でも、住民税非課税世帯の基準146万円をクリアーできる予定です。

最後に

「知っていると得する、知らないと損する」節税テクニックをさらに詳しく知りたい方は、以下の関連記事も是非読んで下さい。

関連記事:👀定年退職者向け「知っていると得する、知らないと損する」節税・確定申告テクニック

筆者のHPに、定年退職者、特に「シニアFIRE」生活者が「ゆとりある老後生活」を実現するための記事を投稿しています。

筆者のHP👀人生100年時代 定年退職者のためのホームページ にアクセスしてみて下さい。

最後までお読みいただきありがとうございます。

コメント