2021年4月1日からの高年齢者雇用安定法の改正と、2022年からの年金制度改正法成立などの法改正が行われます。この法改正には一般的に報道されていない隠れた思惑があると思います、その思惑について一考を投じてみました。

年金受給額が211万円or155万円を超えてしまい、年金手取り額で損をする人が増えます。

あまり記事にされていませんが、高年齢者雇用安定法の改正と年金制度改正法成立には、名目上の目的以外の隠れた思惑があるように感じています。

Ⅰ(初めに)

今回の法改正は、「少子高齢化社会対策」と「公的年金だけでは老後の生活資金が不足する問題対策」のために、60歳、65歳、70歳以降も働き続けることができる環境を整え、被用者保険(厚生年金保険法・健康保険法等)の加入者数を増やすことで、税金の増収と社会保障の財源の確保を行うことが目的です。

年金受給額が少なくて、老後に不安を持っている人が、年金受給額を増やすことができるようにする目的もあり、筆者はこの法改正は評価できると感じています。しかし、隠れた思惑があり、住民税非課税世帯を減らすことで、税金の増収と社会保障の財源を増やすことだと思います。

「税金」、「健康保険料」、「介護保険料」、「自己負担限度額」等の軽減の恩恵が受けられる「住民税非課税世帯」の条件の境界が、年金受給額が「一人世帯で155万円」と「二人世帯で211万円」にあります。それぞれ155万円の壁、211万円の壁といわれています。

隠れた思惑とは、どういうことかというと、

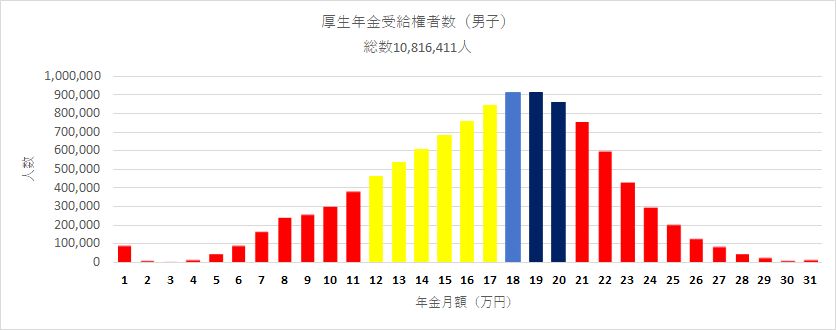

筆者が独自に、「住民税非課税世帯」の対象になる人の数を推測するために、平成30年度 厚生年金保険・国民年金事業の概況の資料を整理し、厚生年金受給権者数(男子)の年金月額と受給権者数の分布図を作成しました。結果を下図に示します。

この分布図の青色のピークが、住民税非課税になる境界(211万円の壁)になります。すなわち、「住民税非課税世帯」になるか、ならないかの微妙な境界にいる人が非常にたくさんいることがわかります。

今回の法改正で、年金受給額を増やすことができるようになり、ピークが右側に移動し、青色部分より左側の人、「住民税非課税世帯」が減る分布に変化させることが隠れた思惑と推測されます。

でも、住民税非課税世帯が減っても、年金支給額が増え、年金の必要資金が増えるように思われますが、ここにトリックがあり、実際は、年金の総支給額が増えないため、必要な資金はほとんど増えません。政府はそこまで考えて、今回の法改正を行っています。このトリックこそが、政府の隠れた思惑です。

このトリックに関しては、下記の関連記事リンク:「年金211万円の壁=住民税非課税世帯」の恩恵 にも紹介しています。合わせて読んで下さい見てください。

今回の法改正(年金の繰下げ制度)で容易に年金受給額を増やすことができますが、年金受給額が211万円の壁を越えてしまし大損をしてしまう人が増えます。定年退職を迎える前に、配偶者の分も含め、年金受給額を確認してみてください。

世帯主は211万円の壁、配偶者は155万円の壁、この金額に近い人は要注意です。

関連記事リンク:👀(年金211万円の壁=住民税非課税世帯)の恩恵

本記事で、今回行われる法改正の、高年齢者雇用安定法の改正と年金制度改正法成立の概要と、隠れた思惑のトリックについて解説します。

Ⅱ(高年齢者雇用安定法の改正と年金制度改正法成立について)

1.労働厚生省のホームページで紹介されている、国民が嬉しく思う目的は

2021年4月からの、高年齢者雇用安定法の改正~70歳までの就業機会確保~の目的は、

少子高齢化が急速に進展し人口が減少する中で、経済社会の活力を維持するため、働く意欲がある高年齢者がその能力を十分に発揮できるよう、高年齢者が活躍できる環境の整備を目的として、「高年齢者等の雇用の安定等に関する法律」(高年齢者雇用安定法)の一部が改正され、令和3年4月1日から施行されました。

2022年4月2日からの、年金制度改正法の目的は、

より多くの人がこれまでよりも、長い期間にわたり多様な形で働くようになることが見込まれる中で、今後の社会・経済の変化を年金制度に反映し、長期化する高齢期の経済基盤の充実を図るためのものです。

2.(高年齢者雇用安定法の改正)2021年4月1日施行

- 65歳までの雇用確保義務

- 65歳から70歳までの高年齢就業確保措置を講じる努力義務

65歳以上までの雇用確保(義務)に加え、70歳までの就業確保措置の実施が「努力義務」 となりました。 この事でサラリーマンの雇用期間が長くなり、就業者数が大幅に増えます。この高年齢者雇用安定法の改正で、被用者保険(厚生年金保険法・健康保険法等)の加入者が増え、さらに65歳、70歳定年を採用する企業も増えるなどで、老齢年金の受給額を増やすことができる人か増えます。

3.(年金制度改正法の概要)2022年4月2日の概要

- ① 被用者保険(厚生年金保険法・健康保険法等)の適用範囲が拡大

- ② 在職中の年金受給の在り方の見直し(厚生年金保険法)

- ③ 受給開始時期の選択肢の拡大(国民年金法、厚生年金保険法)

- ④ 確定拠出年金の加入可能要件の見直し

各内容の詳細

① 被用者保険(厚生年金保険法・健康保険法等)の適用範囲が拡大

被用者保険(厚生年金保険法・健康保険法等)の適用事業所の企業規模要件を従業員数(現在)500人→(令和4年)100人→(令和6年)50人超と段階的に引き下げられ、適用事業所の範囲を拡大させることです。

② 在職中の年金受給の在り方の見直し(厚生年金保険法)

在職老齢年金制度の見直し: 60歳以降も継続して厚生年金保険に加入して働く場合に、65歳までに受け取ることができる「特別支給の老齢厚生年金」の年金月額と賃金(給与)の合計がこれまでは、28万円を超えると、年金の一部または全額が支給停止になっていました。この支給停止になる基準額が28万円から47万円に改定されます。(これで70歳まで、年金と賃金(給与)が基準額の47万円以下であれば、年金支給停止にならないことになります。)

65歳までに受け取ることができる 「特別支給の老齢厚生年金」の受給開始年齢は、段階的に引き上げられており、28万円から47万円の改正で、恩恵の対象になる人は、現在65歳未満で、男性で昭和36年4月1日以前生まれの人、女性で昭和41年4月1日以前生まれの人に限定されます。

在職定時改定の導入: これまで65歳以降も厚生年金保険に加入した場合、退職時または70歳になり厚生年金被保険者の資格喪失するまでは、老齢厚生年金の金額は改訂されませんでした。すなわち、65歳以降に徴収された厚生年金保険料は、退職時または70歳になるまで、老齢厚生年金支給額は増えませんでした。今回の在職定時改定の導入により、65歳以上の在職中の老齢厚生年金受給者について、年金額を毎年10月に改定し、それまでに納めた保険料を年金額に反映する制度になります。すなわち、65歳から70歳まで毎年年金支給額が増えることになります。

早期に年金額に反映することで、65歳以降も年金を受給しながら働きやすい環境を整えることで、65歳以降の就労者の人数を増やすことにつながります。

③ 受給開始時期の選択肢の拡大(国民年金法、厚生年金保険法)

現在、年金受給年齢は、原則65歳ですが、繰上げ受給制度で60歳から、繰下げ受給制度で70歳までの間で選択することができます。この基準が見直され、以下の内容に改正されます。

- 繰下げ受給の上限年齢を70歳から75歳に改正し、一カ月の増額率0.7%は同じですが、最大増額率が70歳で42%から75歳で84%に改正されます。

- 繰上げ受給の減額率が、一カ月0.5%から0.4%に改正し、最大減額率30%から24%に改正されます。

年金受給者は、目標とする年金受給額を高く設定できるようになります。

④ 確定拠出年金の加入可能要件の見直し

確定拠出年金(DC)制度とは、公的年金だけでは老後の生活資金に不安のある方が、不足分を補うため加入できる私的年金のことで、基礎年金や厚生年金などの公的年金制度に上乗せして、将来の給付される年金制度です。

掛金は全額が所得控除の対象となり、所得税や住民税が軽減されるなどの税制優遇がありが、加入者が自らの責任において年金資産の拠出・運用を行います。

掛金を事業主が拠出する企業型DCと、加入者自身が拠出する個人型DC(iDeCo)があります。

今回の改正内容で加入可能年齢の引き上げ、受給開始時期等の選択肢を拡大させることで、老後の受給年金額を増やすことができる制度です。

- 企業型確定拠出年金の加入年齢の改正 2022年5月から

- 65歳未満→70歳未満

- 個人型確定拠出年金の加入年齢の改正 2022年5月から

- 60歳未満→65歳未満

- 確定拠出年金の受給年齢の改正 2022年4月から

- 60~65歳→60歳~70歳

この確定拠出年金の受け取り方に「年金」「一時金」「年金と一時金の組み合わせ」の3種類あります。

Ⅲ(隠れた思惑に注意、住民税非課税の条件から外れないように!)

1. 高年齢者雇用安定法の影響

高年齢者雇用安定法の改正で、65歳以降も継続して働く人が増えます。年金受給開始年齢後も、安定した収入が得られることから、年金受給額を増やすことを目的に、年金受給開始時期を延ばし、さらに厚生年金保険の加入年数を増やす人が増えます。

このことで、住民税非課税世帯から外れる世帯が増えます。

2. 年金制度改正法の影響

年金制度改正で、繰上げ、繰下げ受給制度を活用することで、夫婦二人世帯で、世帯主の年金が211万円の壁、配偶者の年金が155万円の壁で、住民税非課税世帯の対象に影響する世帯が増えると思います。

たやすく繰上げ、繰下げ受給を選択しないでください。大きな落とし穴もありますので、以下の関連記事の内容も読んでいただき十分に注意してください。

関連記事リンク:👀(年金211万円の壁=住民税非課税世帯)の恩恵

専業主婦の人も、厚生年金保険の適用事業者が増えることで、パートやアルバイト等の短時間労働者(月額賃金8.8万円以上、労働時間週20時間以上)の内、被用者保険(厚生年金保険法・健康保険法等)に加入する人が増えてきます。

これまでは、専業主婦のほとんどの人は、住民税非課税対象だったのが、老齢基礎年金に加え老齢厚生年金も支給されることと、繰下げ制度も活用して、年金受給額を増やした場合、155万円を超えてしまい、住民税非課税世帯から外れてしまう可能性があります。

パートの専業主婦の方は住民税非課税の対象から外れないように注意するべきです。

参考に、厚生労働省HPより抜粋の下表から、月収8.8万円(年収およそ106万円)の場合でも、厚生年金保険に20年間加入すると106,600円年収が増えます。75歳まで年金の繰下げ制度を活用すれば、老齢基礎年金のみの場合でも、満額の78万円がMAX84%まで増やすことができ、およそ144万円まで年金受給額が増えます。これに老齢厚生年金分が支給されれば、155万円を超えてしまう可能性が出てきました。

専業主婦の配偶者でも、老齢基礎年金と老齢厚生年金の両方を受給できるようになっても、年金受給額を155万円以下にして、住民税非課税の対象から外れないようすることを推奨します。

3. その他、確定拠出年金、個人年金などの収入がある人の影響

年金で受け取る場合は、公的年金等の雑所得として、公的年金等控除額を適用して計算されます。一時金で受け取る場合は、退職所得として退職所得控除が適用され計算されます。

年金で受け取ると、公的年金も含めて雑所得となり、税率が上がったり、「年金211万円の壁=住民税非課税世帯」の条件を超えてしまう場合があるため、一時金で受け取る方が税負担が軽くなったりし得策な場合があります。

4. 政府の隠れた思惑のトリックとは

どのようにして不足する年金や社会保障の財源の資金を補うのか考察してみました。

現状の厚生年金保険受給権者数のうち、老齢年金の受給権者は、およそ1600万人います。その内およそ半数は、住民税非課税になる基準額付近の世帯と推測できます。

政府の思惑は、社会保障の財源を増やすため、住民税非課税世帯の世帯数を減らすことに重点を置いた改正のように思われます。

すなわち、働ける機会を増やす改正で、年金受給資格年齢の65歳以降も働き続ける環境を整えて、長い間、税金や社会保険料を徴収します。さらに年金受給開始年齢を遅らせることで、年金受給額の増える人が多くなり、住民税非課税世帯が減ると推測されます。

住民税非課税世帯が減り、課税対象者が増えることで、支給された年金からも徴収される税金、健康保険料、介護保険料の徴収額が増えることになります。

また、日本は累進課税制度のため、収入が増えれば税率が上がる制度のため、年金受給額を増やすことで、税金や社会保険料が増収します。大きな目的の一つになります。

一見、繰下げ受給すれば、年金支給額が増えるため、年金の必要資金が膨らむように思われますが、実際は繰下げ受給で年金受給開始年齢が遅れる分、年金受給総額の損益分岐点は12年先になります。年金手取り総額で比較すると損益分岐点は受給総額の12年よりさらに長くなり、90歳以上になり、平均寿命より長くなる可能性が高くなると推測されます。

損益分岐点から考えて、年金の必要資金の負担が増える心配は少ないのです。それよりも、年金受給開始年齢を遅らせ年金受給額を増やすことで、徴収される税額を増える方が大きくなります。

これが私が考える、政府の隠れた思惑のトリックです。

Ⅳ(まとめ)

ないも知らないで年金受給額を増やしてしまい大損してしまわないために、今回の記事を書きました。

今回の法改正の目的は、ホームページに記載している大義名分以外に、もう一つあります。それは不足する年金や社会保険(健康保険、介護保険)の資金を補うことの目的もあるということです。

政府は、労働できる年齢を延ばし、労働する機会を改善し、さらに年金額も増やせる制度を提案し、年金受給開始年齢を遅らせることで、社会保険料、税額の徴収額を増やすことを目的にしています。75歳まで繰り下げると84%も増えることを、アピールしています。

さらに、老後の不足する生活費の問題を取り上げ、個人型確定拠出年金のiDeCoなどの加入を推進しています。確かに、掛け金が所得税控除になる優遇もあり、資産運用では魅力ある制度です。ただし、年金で受け取る場合は、雑所得となり、住民税非課税の211万円の壁、155万円の壁を越えてしまう可能性もありますので注意してください。

今回の法改正は、国民のために、労働の機会を増やすこと、年金受給額を増やす方法を充実させることで、ゆとりある老後のライフプランの選択肢が多くなったことは評価できます。しかし、良いことのみを鵜呑みにしないで、今回紹介した隠れた思惑もあることを理解してください。

住民税非課税の211万円の壁、155万円の壁は、一般的なサラリーマンの多くの人が関係します。是非、今回の法改正を理解し、うまく活用することで、充実した老後のライフプランに必要な、マネープラン立ててください。

(最後まで読んでいただきありがとうございます。)

コメント