人生100年時代で第二の人生(老後)のライフプランを立てるときに、生涯受給できる年金は、最も重要になります。定年や再雇用満了で退職した後のマネープランを立てる上で、年金の受給額を確認することは不可欠です。「ねんきんネット」に登録し、年金額を確認する方法を紹介します。

定年退職前に、「ねんきんネット」で年金額のシミュレーションをして確認することをお奨めします。

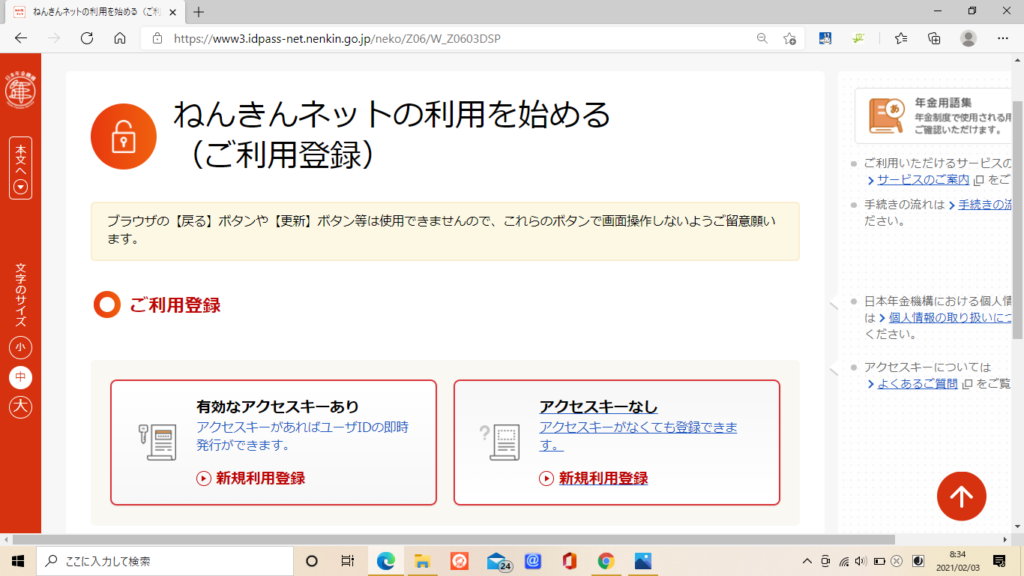

1. 【「ねんきんネット」の登録方法】

定年退職前に、インターネット👀国民年金機構/「ねんきんネット」にアクセスし、新規登録を行ってください。「ユーザIDのお知らせ」が一週間ほどで届きます。

年金定期便に記載の「お客様アクセスキー」17桁の数宇、または基礎年金番号4桁+6桁の数次 が必要です。今回はアクセスキーがなくても登録する方法を紹介しています。アクセスキーを使用するば、即時「ユーザID」が取得でき利用できます。アクセスキーの有効期限は、「ねんきん定期便」の到着後3ヶ月です。

①新規登録をクリック

②アセスキーなし、新規利用登録をクリック

③同意画面が出るが、同意をクリックして、次に進む

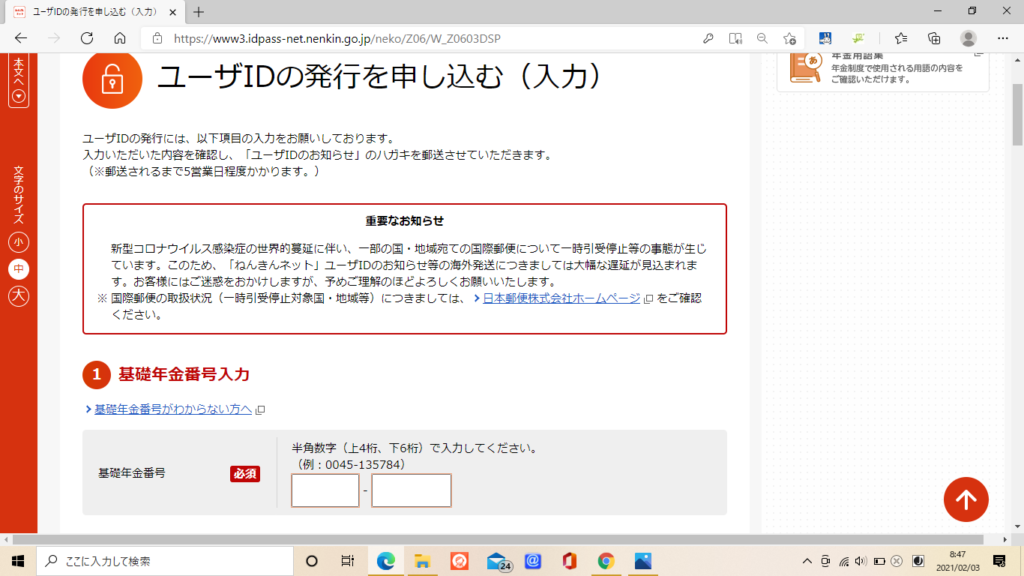

④入力画面で 基礎年金番号、氏名、生年月日、パスワード等の各必要項目入力し、次に進む(入力内容を確認する)クリック

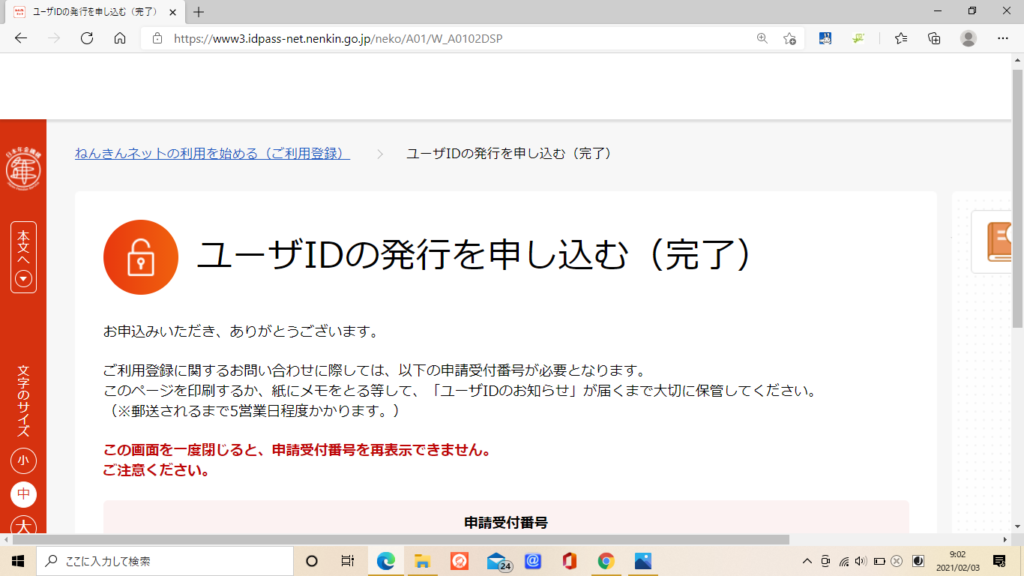

⑤「ユーザIDの発行を申し込む(確認)」画面になり 内容を確認して ≪ユーザIDの発行を申し込む≫をクリック、(完了)画面になる。

⑥一週間ほどで「ユーザIDのお知らせ」が届く

(しばらくお待ちください)

2. 【「ねんきんネット」で年金情報を確認しましょ】

ユーザーIDが届けば、将来の年金受給額を確認してみましょう!

⑦入手した「ユーザーID」と登録時に決めた「パスワード」を入力し、👀国民年金機構/「ねんきんネット」からログインする。

リンク先:👀国民年金機構/「ねんきんネット」 にアクセスすることで以下の年金情報が確認できるようになります。

- 年金記録の確認

- 将来の年金見込額の確認

- 電子版「ねんきん定期便」の閲覧

- 日本年金機構から郵送された各種通知書の確認 など

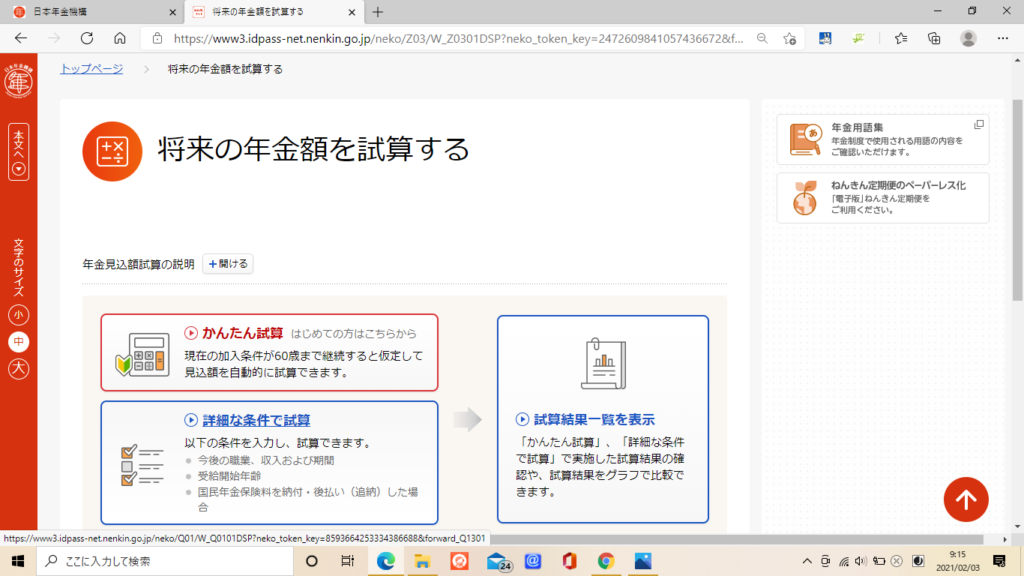

⑧「将来の年金額を試算する」 の項目をクリック

⑨「詳細な条件で試算」をクリック

「かんたん試算」のクリックでは、現在の加入条件での年金受給額が確認できます。(60歳まで加入すると仮定した見込み額を自動計算されます。)

3. 【定年後の選択肢に応じた条件を入力して、比較しましょ】

定年退職後の賃金や期間、年金の受給開始条件(繰上受給、繰下受給等)を入力することで、いろいろな条件での年金額をシミュレートし比較することができます。第二の人生のライフプランを立てるための不可欠な情報になります。

シュミレーションでは、すでにこれまでに収めた国民年金保険料、厚生年金保険料のデーターがすべて入力されていますので、60歳以降のライフプランに合わせて入力すれば、次の条件などの結構複雑な計算も行われるので、わりと正確に将来の年金見込額を算出してくれます。

- 60歳以降も働き続ける場合に加算される「経過的加算額」の計算

- 給与をもらいながら年金をもらう場合に減額される「在職老齢年金」の計算

- 退職し厚生年金から脱退したとき、65歳まで加入が可能な「国民年金保険に任意加入」した場合の計算、(満額480か月に足らない人が対象、配偶者も65歳まで任意加入ができます)

- 年金の繰上、繰下受給する場合の計算 新たに行われた税制改正の情報も考慮して計算してくれます。

色々とシュミレーションした結果は保存し、比較することができます。(最高5条件の保存可能です)

保存した条件の比較をおこない、将来のライフプランに合った条件を検討してください。自分で計算しなくても「ねんきんネット」で確認できるので、ライフプランに合った年金受給方法が見つけやすいです。

試算結果は、あくまでも概算になりますので、年金受給開始する前に必ず年金事務所で最終確認し、アドバイスも受けることをお奨めします。

4. 【年金に関する用語の基礎知識を紹介します】

参考リンク先:国民年金機構HPより抜粋

1.【国民年金と基礎年金とは】

国民年金=基礎年金と考え、同じ意味で使用されますが、本質は少し違って、国民年金は年金制度を意味し、国民年金制度のもと、給付されるのが基礎年金です。

基礎年金は、老齢基礎年金、障害基礎年金、遺族基礎年金の総称です。

2.【老齢基礎年金】

老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取ることができます。

また、20歳から60歳になるまでの40年間の全期間保険料を納めた方は、65歳から満額の老齢基礎年金を受給できます。

保険料を全額免除された期間の年金額は1/2(平成21年3月分までは1/3)となりますが、保険料の未納期間は年金額の計算の対象期間になりません。

令和2年4月分からの年金額 781,700円(満額)

3.【老齢厚生年金】

厚生年金の被保険者期間があって、老齢基礎年金を受けるのに必要な資格期間を満たした方が65歳になったときに、老齢基礎年金に上乗せして老齢厚生年金を受給できます。ただし、当分の間は、60歳以上で、(1)老齢基礎年金を受けるのに必要な資格期間を満たしていること、(2)厚生年金の被保険者期間が1年以上あることにより受給資格を満たしている方には、65歳になるまで、特別支給の老齢厚生年金を受給できます。

特別支給の老齢厚生年金の額は、報酬比例部分と定額部分を合わせた額となりますが、昭和16年(女性は昭和21年)4月2日以降生まれの方からは、定額部分の支給開始年齢が引き上げられます。昭和24年(女性は昭和29年)4月2日生まれの方からは、報酬比例部分のみの額となります。

※共済組合等に加入したことにより、共済組合等から支給される老齢厚生年金の受給開始年齢は男性と同じになります。

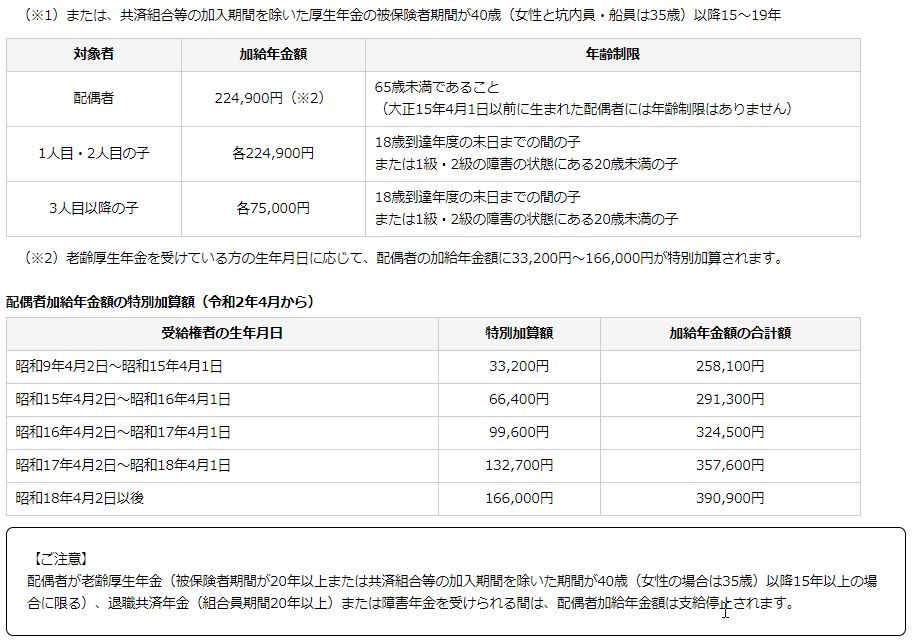

4.【加給年金】

厚生年金保険の被保険者期間が20年(※1)以上ある方が、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その方に生計を維持されている下記の配偶者または子がいるときに加算されます。

65歳到達後(または定額部分支給開始年齢に到達した後)、被保険者期間が20年(※1)以上となった場合は、退職改定時に生計を維持されている下記の配偶者または子がいるときに加算されます。

加給年金額加算のためには、届出が必要です。

(※1)または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15~19年

5.【振替加算】

夫(妻)が受けている老齢厚生年金や障害厚生年金に加算されている加給年金額の対象者になっている妻(夫)が65歳になると、それまで夫(妻)に支給されていた加給年金額が打ち切られます。このとき妻(夫)が老齢基礎年金を受けられる場合には、一定の基準により妻(夫)自身の老齢基礎年金の額に加算がされます。これを振替加算といいます。【例1】

また、妻(夫)が65歳より後に老齢基礎年金の受給権が発生した場合は、夫(妻)が受けている老齢厚生年金や障害厚生年金の加給年金額の対象者でなくても、一定の要件をみたしている場合に妻(夫)自身の老齢基礎年金の額に加算がされます。

6.【付加年金】

第1号被保険者・任意加入被保険者が定額保険料に付加保険料(月額400円)をプラスして納付すると、老齢基礎年金に付加年金が上乗せされます。

• 付加年金の年金額は、200円×付加保険料納付月数。

• お申し込み先は、お住まいの市区町村役場です。

• 付加年金は、老齢基礎年金と合わせて受給できる終身年金ですが、定額のため、物価スライド(増額・減額)はありません。

• 国民年金基金に加入中の方は、付加保険料を納付できません。

• 付加保険料の納付は、申し込んだ月分からになります。納付期限は翌月末日(休日・祝日の場合は翌営業日)です。納付期限を経過した場合でも、期限から2年間は付加保険料を納めることができます。

7.【繰り上げ受給】

老齢基礎年金は、原則として65歳から受け取ることができますが、希望すれば60歳から65歳になるまでの間でも繰り上げて受けることができます。

また、昭和28年(女性は昭和33年)4月2日以降に生まれた方は、生年月日に応じて受給開始年齢が61歳以降になりますが、60歳から受給開始年齢の前月までに請求することにより、「繰上げ受給の老齢厚生年金」を受け取ることができます。

ただし、繰上げ受給の請求をした時点に応じて年金が減額され、その減額率は一生変わりません。

老齢年金は、65歳で請求せずに66歳以降70歳までの間で申し出た時から繰下げて請求できます。繰下げ受給の請求をした時点に応じて、最大で42%年金額が増額されます。

(年金制度改正)

令和2年5月29日、「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し、6月5日に公布されました。

2022年4月から、75歳まで繰下げ受給ができ最大82%年金額が増額されます。

繰下げには、老齢基礎年金の繰下げと老齢厚生年金の繰下げがあります。

※ 特別支給の老齢厚生年金は「繰下げ制度」はありません。受給権発生日以降に速やかに請求してください。

9.【経過的加算額について】

今回はあまりなじみのない「経過的加算」についてご紹介します。この経過的加算は地味な存在ですが、60歳以上で厚生年金の加入期間が40年未満の方にはとてもお得な年金です。

経過的加算はその20歳前、60歳以後の基礎年金相当額を、厚生年金から支給するものといえます。

(計算方法 令和2年度)

{1628円×厚生年金保険の加入月数(上限480月)}-{78万900円(R3年度)×(昭和36年4月以降で20歳以上60歳未満の厚生年金保険の被保険者月数/480)}

かなり複雑な計算式で満額の国民年金額の変更で金額は変わります。この計算式の意味は、「厚生年金の加入期間が40年未満の人が60歳以降厚生年金に加入すると、経過的加算が増えますよ」ということです。逆にいうと、「厚生年金の加入期間が40年以上ある人が60歳以降厚生年金に加入しても、経過的加算は増えませんよ」ということになります。なんとなくわかりましたか?

10.【特別支給老齢厚生年金】

厚生年金加入者は 男性の場合、昭和36年4月1日以前に生まれた人、女性の場合、昭和41年4月1日以前に生まれた人は、特別支給老齢厚生年金が 年齢に応じて65歳前に支給されます。男性の方で2025年4月2日、女性の方で2030年4月2日以降は、特別支給老齢厚生年金の対象者はいなくなり、65歳支給に完全移行されます。

昭和36年4月1日以前に生まれた人、女性の場合、昭和41年4月1日以前に生まれた人は、👀国民年金機構HP/「ねんきんネット」で支給額を最終確認できます。

制度の詳細はリンク先:👀日本年金機構HP/特別支給の老齢厚生年金/ で確認ください。

11.【在職老齢年金制度 】

現在は、定年後も継続して働き、賃金と年金月額の合計額が28万円以上になると、年金額が一部が支給停止されます。

(年金制度改正)

令和2年5月29日、「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し、6月5日に公布されました。

2022年4月から 60~64歳に支給される特別支給の老齢厚生年金を対象とした在職老齢年金制度(低在老)について、年金の支給が停止される基準が現行の賃金と年金月額の合計額28万円から47万円に緩和され、賃金と年金月額の合計額が28万円から47万円の方は年金額の支給停止がされなくなります。なお、65歳以上の在職老齢年金制度(高在老)については、現行の基準は47万円となっており、変更はされません。

12.【参考情報 厚生年金(国民年金含む)の平均受給額】

参考:👀厚生労働省「平成30年度 厚生年金保険・国民年金事業の概況」

厚生年金(国民年金分含む)の月々の平均受給額は、

「男性の平均支給額が約16万6,000円」、

「女性の平均支給額が約10万3,000円」、

「全体の平均では約14万7,000円」となっています。

(最後まで読んでいただきありがとうございます。)

コメント