第二の人生の定年退職後のマネープランで、所得税、住民税、国民健康保険料、介護保険料等の節税は重要です。確定申告で「所得」と「所得控除」の内容を理解して「所得控除」を適正に申告し、所得控除額を増やすことで、大幅な節税対策ができます。特に所得控除の内容が重要になります。今回の記事を参考にマネープランを作成してください。

1. 所得税の計算の流れ

まずは、所得税がどのようにして計算されるのか、概要を理解しましょ。!

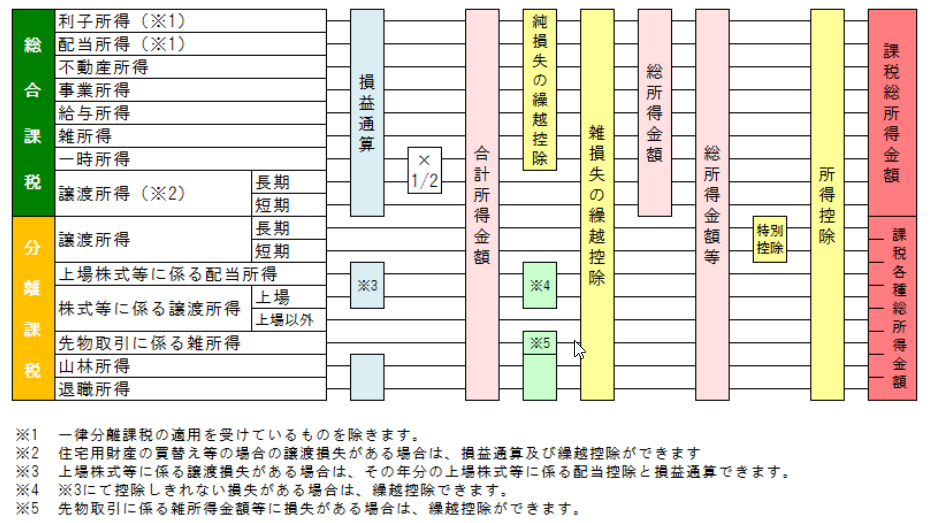

始めに、各種の収入は、下記の10種類の所得に分類され、所得の内容により総合課税と分離課税に分類されます。

次に、各所得は一般的に下図の流れで、損益通算、損失の繰越控除等と各種の所得控除等の計算が行われ、課税所得金額が計算されます。

税金の計算方法の流れは、①合計所得金額を計算します。②総所得金額等を計算します。③所得控除金額等を差し引いて課税所得金額が計算されます。この課税所得金額に税率が掛けられ所得税が決定します。

各種収入の所得の種類ごとに応じた控除額(給与所得控除、公的年金等控除、退職所得控除、等)が差し引かれ、さらに損益通算された金額が合計所得金額です。65歳からの介護保険料の計算は合計所得金額が使用されます。

合計所得金額から、前年の確定申告で繰越された損失を差し引いた金額が総所得金額等です。(等とは、総合課税の金額が総所得金額で分離課税の金額を加えて総所得金額等になります。)国民健康保険料の計算は総所得金額等が使用されます。

確定申告で所得税の税額を計算する場合、総所得金額等から個人的事情に合わせて、医療費控除や扶養控除などの所得控除が差し引かれます。 始めに、総合課税の総所得金額から所得控除の金額が差し引かれます。さらに所得控除の金額が残った場合は、次に株式の配当や譲渡、土地の売買など、分離課税の所得がある場合に、分離課税の所得から所得控除を差し引くことができます。

総合課税の総所得金額の合計が課税総所得金額になります。この課税総所得金額に税率が掛けられて所得税が決定します。税率は課税所得金額多いほど税率が高くなる超過累進課税で計算されます。

分離課税の各種類毎に、総所得金額等から課税各種総所得金額が計算され所得税が決定します。

(専門的知識:読まなくても大丈夫です。)

所得控除の金額を差し引く各種所得の順序は、①総所得金額、②上場株式等に係る配当所得等の金額、③土地等に係る事業所得等の金額、④短期譲渡所得の金額、⑤長期譲渡所得の金額、⑥一般株式等に係る譲渡所得等の金額、⑦上場株式等に係る譲渡所得等の金額、⑧先物取引に係る雑所得等の金額、⑨山林所得金額、⑩退職所得金額の順に控除していくことになっています。

2. 所得の種類と課税方式

国税である所得の種類は、一般的に10種類あります。①利子所得 ②配当所得 ③不動産所得 ④事業所得 ⑤給与所得 ⑥-1 雑所得 ⑦一時所得 ⑧-1(総合課税)譲渡所得 ⑧-2(分離課税)譲渡所得 ⑥-2(分離課税)先物取引に係る雑所得等 ⑨山林所得 ⑩退職所得、です。

課税方式は、総合課税、申告分離課税、源泉分離課税があります。

総合課税:1年間の所得を合計して課税の対象とする計算方式。

対象となるすべての所得を合計したうえで、所得控除を差し引き、課税総所得金額に応じた累進課税率を掛けて納税額を計算します。

分離課税:他の所得と合計しないで独自の税率を掛けて税金を計算する方式。

特に、退職金を得た時、家を売却した時、株式等の譲渡益が発生した時、などの所得が一時的に大きくなった時の金額を総合課税とすると、税負担が著しく大きくなってしまうため、税負担を軽くする目的で、特別に分離課税が設けられています。

源泉分離課税:分離課税の特例として、源泉分離課税があります。

源泉分離課税の対象となる所得は「利子所得」で、利子や割引債の償還差益、金融類似商品などの利差益などが該当します。これらはそれぞれの税率で受取時に税金が天引きされています。

所得の種類と課税方法は下表で確認してください。

引用先;👀国税庁HP 所得の種類と課税方法

3. 各種所得控除

上述した各種の所得金額は、収入から必要経費と各種所得の応じた各種控除額を差し引いて、計算されます。

- 配当所得:上場株式等の配当に対する配当控除(税額控除)

- 給与所得:給与所得控除

- 事業所得:青色申告特別控除等

- 一時所得:特別控除(50万円)+税額計算はさらに1/2で計算

- 公的年金等の雑所得:公的年金等控除

- 譲渡所得:居住用財産を譲渡した場合の3,000万円の特別控除の特例等

- 退職所得:退職所得控除

最適な受け取り方法を選択することで節税になります。

例えば、

・ iDeCo・確定拠出年金の場合、

年金で受け取ると「公的年金等の雑所得」で、一時金で受け取ると「退職所得」として計算されます。

・ 個人年金保険の場合、

年金で受け取ると「雑所得」に、一括で受け取ると「一時所得」で計算されます。 それぞれ控除の内容が異なってきます。

併せて読んでほしい関連記事:👀お宝の個人年金保険を損しないで受け取る方法

4. 個人事情に応じた所得控除の種類

①雑損控除:災害や盗難などにより損害を受けた方が、関係します。

②医療費控除:医療費の自己負担額が高額になった方が、関係します。生計を一にしている扶養親族分(高齢の両親分等)も合算できます。

③社会保険料控除:定年退職後の配偶者分も含めた国民年金保険料、健康保険料等が該当します。配偶者(妻)の年金から特別徴収されている場合は該当しません。

④小規模企業共済等掛金控除:定年退職後に個人事業を始められてた方などが、関係します。

⑤生命保険料控除、⑥地震保険料控除:老後も加入している方も、関係します。

⑦寄附金控除:主にふるさと納税のことで、特に所得税、住民税が多い方が、関係します。

⑧障害者控除、⑨寡婦控除、⑩ひとり親控除、⑪勤労学生控除:個人の事情に応じて、関係します。

⑫配偶者控除:配偶者(妻)の所得金額48万円以下(65歳以降の年金収入のみの場合158万円以下、65歳未満の年金収入は108万円以下)の方が、関係します。

⑬配偶者特別控除:配偶者の収入が多い方が関係します。

年間の合計所得金額が48万円超133万円以下であること。

(年金収入のみの場合)

・年齢65歳未満…108万円超214万円以下

・年齢65歳以上…158万円超243万円以下

⑭扶養控除:両親が健在で生計を一にしている場合などが関係します。

⑮基礎控除:控除額MAX48万円、合計所得金額2400万円以下の場合に関係します。

重要ポイント❕

年金生活で公的年金額が400万円以下(年金以外の所得20万円以下)の方は確定申告不要制度を活用できます。しかし、所得税が源泉徴収されている場合、生命保険料控除、医療費控除、上場株式等の配当金や分配金がある方は、確定申告で、税金が還付してもらえます。

5. 住民税の計算の流れ

会社の年末調整や確定申告を行われた方は、原則住民税の申告は不要です。 市区町村役所が税務署から送られてきた確定申告書に基づいて、住民税額が計算されます。

住民税の金額は、「所得割」と「均等割」の合計額です。

・ 所得割:

毎年1月から12月までの1年間の所得に税率を掛けて計算

所得割の税率は、一律で市民税率6% 都道府県民税率4% です。

・ 均等割:

前年の所得が一定以上だと一律で課税

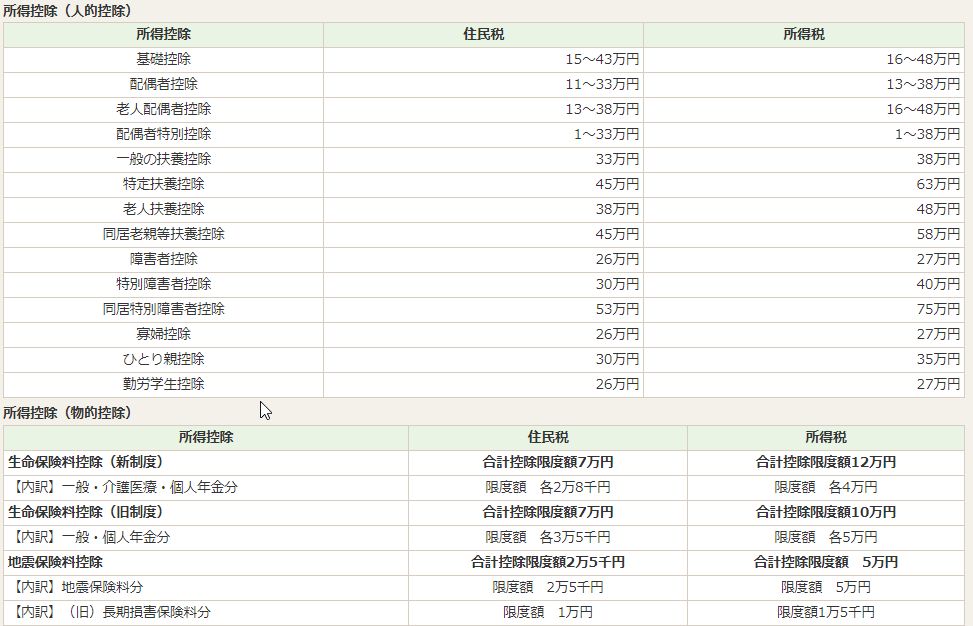

住民税の所得控除額【人的控除(基礎控除、配偶者控除等)や生命保険料控除等】は、下表の通り住民税と所得税で異なります。引用先:👀練馬区HPの住民税と所得税の違いより抜粋

(最後まで読んでいただきありがとうございます。)

コメント