生計を一にしている家族の社会保険料を、本人(納税者)が支払った場合、その額も含めて確定申告することができます。特に定年退職後の確定申告で、配偶者等の家族の社会保険料も含めて申告することで、控除額が増え大幅な節税になります。

体験談では、配偶者の任意加入の国民年金保険料と健康保険料(任意加入健康保険料or国民健康保険料)の社会保険料も申告し所得控除額を増やしました。その時の内容を紹介します。

併せて読んでほしい関連記事:

①👀定年退職された方、確定申告で税金が戻ってきます。≪5.体験談(資産運用面でも節税しました)≫

②👀確定申告の還付申告は5年間いつでもできます。(定年退職者に戻ってくる税金の金額の調べ方はこちら!)

社会保険料控除とは、

本人(納税者)の自己が支払った社会保険料又は生計を一にする配偶者やその他の親族の負担すべき社会保険料を本人(納税者)が支払った場合には、その支払った金額について所得控除を受けることができます。 これを社会保険料控除といいます。

給与等の所得金額から、社会保険料控除の金額が、差し引かれて税金が計算されるので、支払われた社会保険料が多ければ税金が少なくなります。

定年退職前の社会保険料は

サラリーマンは、会社から支給される給料から社会保険料として・厚生年金、・健康保険、・介護保険、・雇用保険、等が事前に差し引かれています。その金額の合計額は、会社(事業主)から渡される「給与所得の源泉徴収票」の社会保険料等の欄に記載されている金額になります。

定年退職後の社会保険料は

定年退職後の社会保険料は、退職後に本人(納税者)が支払った・健康保険料(任意加入健康保険or国民健康保険)・任意加入の国民年金料・65歳以上の介護保険料、が該当します。

さらに、生計を一にしている配偶者等の家族の分も、本人(納税者が)支払った場合は、社会保険料として認められています。

この本人(納税者)が支払った金額の合計額を、確定申告で社会保険料の金額に追加できます。

(社会保険に労災保険も含まれますが、保険料は、全額事業主負担になり、納税者の確定申告に関係ありません。)

定年退職後の健康保険料

定年退職すると、今使っている健康保険証は、退職日の翌日から使えなくなります。保険証のない空白時間を、作らないためにも、速やかな切り替えが必要です。健康保険の選択肢は、

• 国民健康保険に加入する

• 従前の健康保険組合の任意継続健康保険に加入する(2年間)

• 家族加入の健康保険に加入

主にこの3種類から選択します。

定年退職後は国民健康保険が原則ですが、2年間は任意継続健康保険(これまでの健康保険組合に継続して加入できます。)も選択できます。国民健康保険と任意継続健康保険のどちらが保険料が安いか比較して決定しなければなしません。(国民健康保険に加入する場合は原則14日以内、任意継続健康保険に加入する場合は20日以内に決める必要があります。)もう一つの選択肢は子供等の家族の加入している健康保険に加入することです。健康保険組合の条件がありますので、定年退職を迎える前に確認しておいてください。

定年退職後の任意加入の国民年金保険料

国民年金の任意加入制度とは、老齢基礎年金額を増やすため、および受給資格期間(10年)が足りない人のための制度です。

日本国内に居住している20歳以上60歳未満の方は、国民年金の被保険者(加入者)となります。60歳以上で退職された人で、国民年金の加入期間が満額の480か月に満たない場合、480か月になるまで、または、65歳になるまで加入できる制度が、国民年金の任意加入制度です。

また、本人が退職時に、配偶者が60歳未満であれば、配偶者は国民年金第1号被保険者となり、60歳まで加入する必要があります。60歳以上になっても、未加入期間(480か月未満の場合)があれば、国民年金の任意加入制度で65歳まで、または、480か月になるまで加入できます。

このように定年退職後に支払う、任意加入の国民年金保険料は、本人と配偶者分を合わせて、社会保険料として、確定申告できます。

65歳以上の介護保険料

介護保険の保険料は40歳から65歳未満は第2号被保険者で健康保険料と一緒に徴収されますが、65歳以降は第1号被保険者となり、市区町村が一人ひとりから徴収(原則年金から徴収)します。本人(納税者の介護保険料は、確定申告する場合は社会保険料に該当します。

65歳以上の配偶者等の家族が年金受給者で、年金から介護保険料等が徴収されている場合は残念ながら社会保険料に該当しません。本人(納税者)が支払ったことにはならないためです。

(体験談)定年退職後に個人で支払った社会保険料

(「任意継続健康保険」と「国民健康保険」)

私の場合、2020年9月末で退職しました。「任意継続健康保険」と「国民健康保険」の、健康保険料を、比較したところ、「国民健康保険」の方が保険料が低いことがわかりましたが、確認するのに時間が掛かったため、10月の1か月は「任意継続健康保険」に加入し、11月から、「国民健康保険」に変更しました。このため、任意継続健康保険分と、国民健康保険分の金額を、確定申告しました。

併せて読んでほしい関連記事:👀コロナ禍の定年退職で損しないために(体験談)

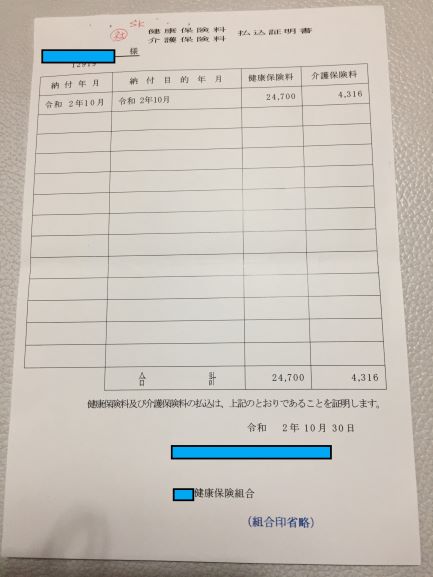

確証書類は以下の通りです。健康保険組合から10月分の「健康保険料、介護保険料、払込証明書」が送付されてきました。

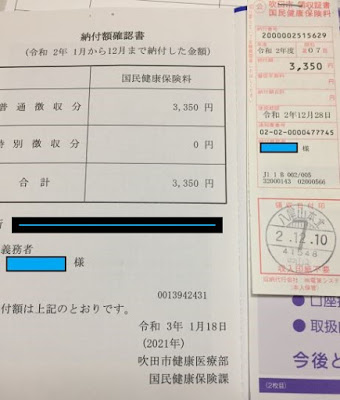

国民健康保険は、市役所の申告時に、銀行振替を選択しましたので、市役所の健康保険課から、「口座振替済通知書(国民健康保険料)」の送付がありました。

私の場合、事情があり配偶者と、別居していますが、生計を一にしているので、配偶者の国民健康保険料の社会保険料も確定申告し、所得控除してもらえます。

配偶者の令和2年分の国民健康保険料は、普通徴収の納付書で支払いました。1月18日に納付額確認書が送付されてきました。

(「任意加入の国民年金保険」)

私は、R2年9月で退職した時点で、国民年金加入期間、480ヶ月に満たしていませんでしたが、年金額が211万円を超えていましたので、R3年1月から年金の繰上受給を開始し(211万円の壁=住民税非課税)の恩恵を受けられる条件満たすため、国民年金の任意加入はしませんでした。

211万円の壁=住民税非課税の恩恵とはどういうことか、興味がある人は、以下の関連記事も併せて読んでみてください。

配偶者(妻)も、R2年1月で60歳になった時点で国民年金加入期間、423ヶ月で480ヶ月を満たしていませんでした。配偶者(妻)は国民年金の任意加入の手続きを行い、国民年金の満額に近づけることにしました。

保険料は、R2年の1,2,3月分と、R2年度分と、R3年度分、を前納しました。割引額は、

保険料総額、16,540円×27か月分=446,580円に対して、前納支払総額441,560円になり、5020円の1%程度ですが割引がありました。預貯金に余裕がある方は前納も検討してください。

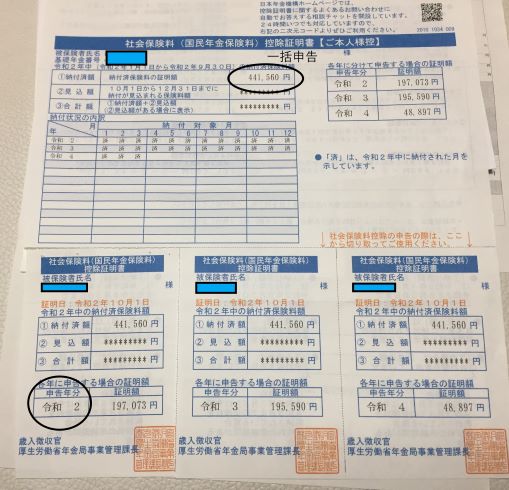

配偶者の保険料を、R4年3月(R3年度)分まで、前納しましたので、下記の「社会保険料(国民年金保険料)控除証明書が届きました。R2年、R3年、R4年ごとに、控除が受けられるように、証明書が分かれていました。

控除は、毎年1月から12月分を申告することができます。また、支払を行った年に一括して申告することもできます。

私の場合、毎年申告することにしましたので、今年はR2年分の証明書を利用します。R3,R4年分の控除証明書は、大切に保管し、R3、R4年の2年に分けて申告します。

令和2年の確定申告で、家族の分も含めた社会保険料、生命保険料控除、等の所得控除の申告を行うことで、およそ10万円の税金が還付されました。

最後に

退職後、支払った社会保険料、生命保険料等の所得控除を確定申告することで、所得税の還付を受けるだけでなく、翌年度の住民税も減額されますできる可能性もあります。還付額は下記の記事でどの程度戻ってくるか確認してください。

併せて読んでほしい関連記事:

①定年退職された方、確定申告で税金が戻ってきます。≪5.体験談(資産運用面でも節税しました)≫

②確定申告の還付申告は5年間いつでもできます。(定年退職者に戻ってくる税金の金額の調べ方はこちら!)

(最後まで読んでいただきありがとうございました)

コメント