第二の人生のマネープランで、費用負担が大きな健康保険料、介護保険料で損をしない方法について紹介したいと思います。さらに子供等家族と同居する場合に「世帯分離」を選択するメリットについても紹介します。大幅な節税対策になる可能性があります。

一般的なサラリーマンは、介護保険料、健康保険料は、雇用されている間は社会保険料として給与から差し引かれているため、考えたことがない人がほとんどです。

しかし、定年退職後、特に65歳以降のマネープランを立てるとき、生涯にわたり徴収される国民健康保険または後期高齢者医療保険と介護保険は、老後の生活費で大きな負担(出費)になります。負担を減らす軽減制度を理解し、ゆとりあるマネープランを実現してください。

1. 健康保険と介護保険の加入年齢(負担割合)について

健康保険は、75歳までは健康保険組合又は国民健康保険のどちらかに加入しなければなりません。75歳以上になると全員が、後期高齢者医療保険制度の被保険者になります。

介護保険料は、65歳未満は第2号被保険者で、健康保険料と一緒に徴収されますが、65歳以降は第1号被保険者となり、全員から市区町村が個別に徴収します。(原則年金から徴収されます。)結構な負担になります。

例えば、65歳以上の夫婦二人世帯の年金生活者の場合

1)住民税非課税世帯:世帯主年金が210万円、配偶者年金が80万円

2)住民税課税世帯:世帯主年金212万円、配偶者年金80万円

を比較すると年金手取り額が逆転してしまいます。

210万円と212万円で2万円違うだけで、手取り額を大幅に変わる可能性があります。

大阪市で試算すると、国民健康保険料で2,224円と 介護保険料夫婦で85,612円 と住民税で 5,300円 の差が出ます。

年年金額2万円の差で負担額の差額合計 93,136円/年になり、手取り額で逆転します。

住民税非課税世帯の恩恵に関する関連記事:👀「年金211万円の壁=住民税非課税世帯」の恩恵

2. 健康保険の選択と計算方法

1)定年退職後の健康保険の選択

現役のサラリーマンのあいだは、負担する社会保険料に厚生年金保険、健康保険、介護保険(40~65歳)の保険料が含まれ、その金額の半分は会社が負担(労使折半)で支払っています。しかし、定年などで退職し、サラリーマンでなくなると、健康保険料と介護保険料の全額が個人負担となりその金額は数万円になり、大きな支出になってきます。

退職すると、今使っている健康保険証は、退職日の翌日から使えなくなります。保険証のない空白時間を、作らないためにも、速やかな切り替えが必要です。

• 国民健康保険に加入する

• 従前の健康保険組合の任意継続健康保険に加入する(2年間)

• 家族加入の健康保険に加入

退職後は国民健康保険が原則ですが、2年間は任意継続健康保険(これまでの健康保険組合に継続して加入できます。)も選択できます。国民健康保険と任意継続健康保険とどちらが保険料が安いか比較して決定しなければなしません。(国民健康保険に加入する場合原則14日以内、任意継続健康保険に加入する場合は20日以内に決める必要があります。)もう一つの選択肢は子供等の家族の加入している健康保険に加入することです。家族加入の健康保険に加入する条件もありますので事前に確認ください。

2)健康保険料の確認・比較方法

任意継続健康保険料は、会社や健康保険組合で確認してください。これまで給与から差し引かれていた金額のおよそ2倍になります。

国民健康保険は、市役所の国民健康保険窓口で確認してください。

- 健康保険組合と国民健康保険の比較できるサイトもあります。

比較サイト:👀国民健康保険自動計算サイトも活用して比較してみてください。 - 大阪市の場合は、下記の試算サイトのエクセルファイルを利用して試算することができます。

試算サイト👀大阪市国民健康保険料試算シート

判断がつかなければ、まずは任意継続健康保険に加入することをお奨めします。任意継続健康保険は2年間保険料は変わりません。翌年は国民健康保険料の方が安くなる場合もあるので、保険料はまとめて支払わないことをお奨めします。

国民健康保険は前年の合計所得金額で決まるので、退職した年に働いた月が少なく、または新たな収入がないなどで、定年の年の合計所得金額が少ない場合は、2年目は国民健康保険料が大幅に安くなる場合があります。定年の翌年は確定申告を行い、その内容で市役所で国民健康保険料の相談をすることをお奨めします。

定年退職した理由は必ず確認してみてください

例えば、退職した理由が特定受給資格者「正当な理由のある自己都合退職」などの場合、前年の給与所得を30/100とみなして計算され、国民健康保険料がおよそ3分の1になる可能性があります。下記の体験談の記事も読んで下さい。

リンク記事:👀コロナ禍の定年退職で損しないために(体験談)

3)国民健康保険

(1)国民健康保険料について

国民健康保険料は、「医療分保険料」、「後期高齢者支援金分保険料」、「介護分保険料」で構成され、それぞれ、全世帯に負担していただく「平等割」、被保険者(国民健康保険の加入者)の人数に応じて負担していただく「均等割」、前年中の所得に応じて負担していただく「所得割」の合計で計算します。

大阪市HPより抜粋

なお、保険料は4月から翌年3月までの1年間分を6月に決定し、6月中旬に、お住まいの区の区役所保険年金業務担当から世帯主の方へ決定通知書を送付します(年度途中に加入されたときは、加入した月からの保険料を計算して通知します)。

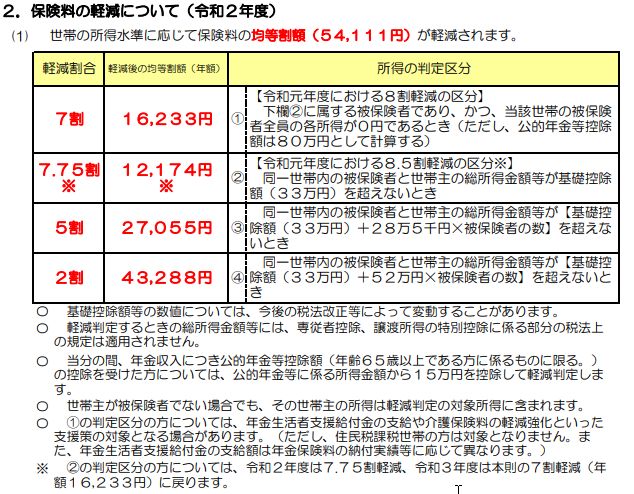

(2)国民健康保険料の軽減制度について

国民健康保険料の7割・5割・2割軽減、定年退職者の多くの世帯の人が対象になります。

世帯全員の所得の合計が基準額以下の世帯について、医療分・後期高齢者支援金分・介護分保険料の平等割、均等割を軽減します。

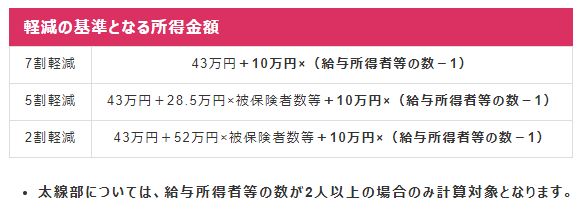

令和3年度の大阪市の軽減判定所得金額については、次のとおりです。

(国民健康保険の計算)

大阪市等は、65歳以上の年金収入者の場合、当分の間、年金収入につき公的年金等控除額(年齢65歳以上である方に係るものに限る。)の控除を受けた方については、公的年金等に係る所得金額から15万円を控除して軽減判定します。

住民税非課税世帯であれば、医療分・後期高齢者支援金分・介護分保険料の平等割、均等割が5割軽減以上が適用されます。

夫婦二人世帯の場合、世帯の合計所得金額が43万円、100万円、147万円に7割、5割、2割軽減の壁があります。

(3)国民健康保険で計算される所得の種類

定年退職者が国民健康保険に加入する場合、保険料は年金以外の収入も含めて計算されます。国民健康保険の計算で使われる総所得金額等とは下記の所得が含まれます。個人事業、アルバイト等の給与、資産運用で収入がある人が対象になります。

所得割の計算には、年金・給与・事業所得等と、分離課税として申告された株式の譲渡所得や配当所得・土地等の譲渡所得・山林所得等の所得を用います。

なお、退職所得は、「総所得金額等」に含みません。年金所得=公的年金等収入金額-公的年金等控除

注:遺族年金、障害年金等の非課税年金は、年金所得に含みません。事業所得(注1)=事業収入金額-必要経費(注2)

注1:事業専従者控除額がある方の事業所得は、控除後の所得となります。

注2:青色事業専従者給与額は必要経費へ算入されます。給与所得=給与収入金額-給与所得控除

土地等譲渡所得=譲渡所得金額-特別控除

株式等の譲渡所得等=総収入金額-取得費等の経費

大阪市HPより抜粋

注:上場株式等及び特定公社債にかかる譲渡所得等内での損益通算ができます(申告分離課税を選択された上場株式等の配当所得との損益通算も可能です。)。

注:一般株式及び一般公社債等にかかる譲渡所得等内での損益通算ができます。

注:当年分の上場株式等及び特定公社債にかかる譲渡所得等の金額の損失額を損益通算してもなお控除しきれない場合は、翌年以降3年間にわたり、確定申告により繰越控除できます。

注:源泉徴収を選択した特定口座内の株式等の譲渡所得を確定申告した場合は、総所得金額等に含まれます。

(4)国民健康保険計算例

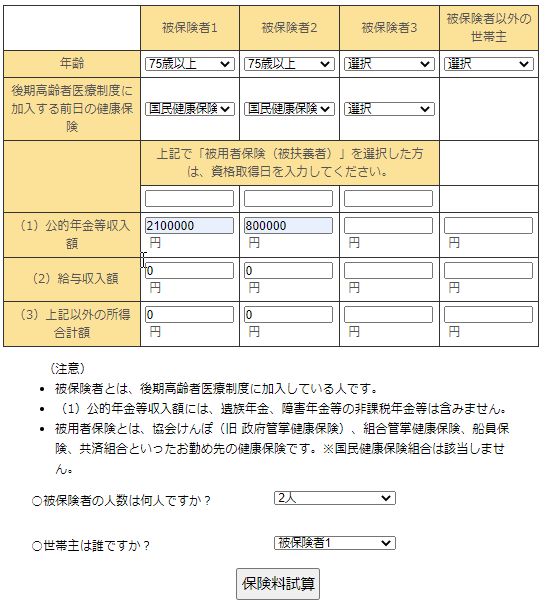

👀大阪市国民健康保険料試算シートを使用し総所得金額を入力した試算結果が下図になります。

- 世帯主

(公的年金等雑所得収入) 2,100,000円

(公的年金等所得金額)2,100,000-1,100,000(年金控除額)=1,000,000

(軽減判定基準所得)下記✨参照 1,000,000-150,000=850,000 (試算シートへ入力) - 配偶者

(公的年金等雑所得収入) 800,000円

(所得金額)800,000-1,200,000(年金控除額)=0(試算シートへ入力)

(国民健康保険の計算)

大阪市等は、65歳以上の年金収入者の場合、当分の間、年金収入につき公的年金等控除額(年齢65歳以上である方に係るものに限る。)の控除を受けた方については、公的年金等に係る所得金額から15万円を控除して軽減判定します。

国民健康保険料の計算結果、5割軽減が適用されます。保険料は 99,275円/年となります。

4)後期高齢者医療保険制度

後期高齢者医療保険制度の保険料について

平成20年4月から老人保健制度が後期高齢者医療制度に変わりました。75歳以上の方と一定の障害があると認定された65歳以上の方は、後期高齢者医療制度に加入し、医療給付等を受けることになります。

保険料率は、同じ広域連合の区域内では、均一となるよう設定します。

例えば大阪府では、全ての市町村で保険料率は均一です。各被保険者の保険料の内訳は、被保険者全員が等しく負担する均等割額(応益分)と、被保険者の所得に応じて負担する所得割額(応能分)の合計となります。

大阪府後期高齢者医療広域連合HP引用

(1)後期高齢者医療保険料の均等割額の軽減について

世帯内の所得水準に応じて保険料の均等割額が軽減されます。大阪府の例を下図に示します。詳細は居住地の都道府県の広域連合で確認してください。

大阪府後期高齢者医療広域連合の場合、下図のようになります。

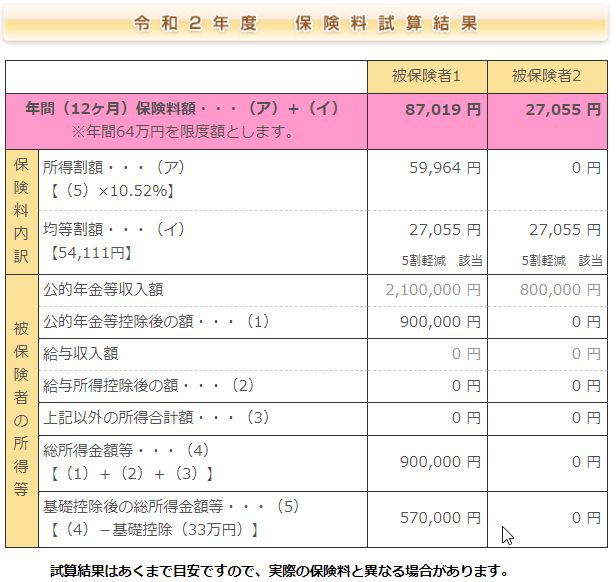

(2)後期高齢者医療保険料計算例

👀後期高齢者医療広域連合保険料試算のサイトから以下の世帯例の条件で試算した結果を下図になります。

- 世帯主

(公的年金等雑所得収入) 2,100,000円 その他収入なし - 配偶者

(公的年金等雑所得収入) 800,000円 その他収入なし

世帯例の場合、均等割額は5割軽減が適用されます。

国民健康保険と違い、個人ごとに保険料は徴収されるようになり、世帯主が87,019円、配偶者が27,055円 合計114,074円になります。

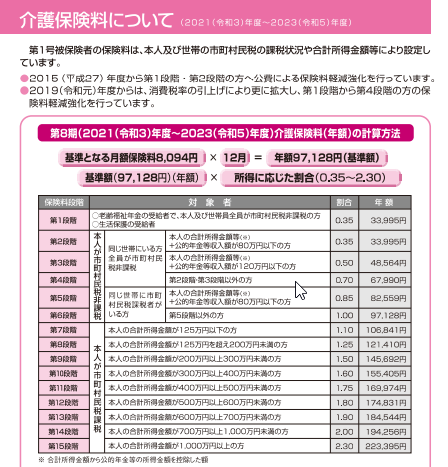

3. 介護保険の計算方法

介護保険の保険料は40歳から65歳未満は第2号被保険者で健康保険料と一緒に徴収されます。65歳以降は第1号被保険者となり、市区町村が一人ひとりから徴収(原則年金から徴収)します。

例えば、65歳以上の夫婦二人世帯の年金生活者の場合、住民税非課税世帯の優遇措置により介護保険料に大差が出ます。以下のパターンで比較してみました。

(Aパターン)住民税非課税世帯:世帯主年金が210万円、配偶者年金が80万円

(Bパターン)住民税課税世帯:世帯主年金212万円、配偶者年金80万円

を比較すると年金手取り額が逆転してしまいます。

大阪市HPリンク先:👀大阪市介護保険料と2018年度~2020年度介護保険料の計算方法:👀介護保険料についてPDFファイル の計算方法から試算しました。

(Aパターン)は、夫婦ともに住民税非課税になるため

世帯主 第4段階 66,587円

配偶者 第2段階 33,294円 に該当し 合計99,881円

(Bパターン)は、世帯主は住民税課税になり、配偶者は住民税非課税になる。

世帯主 第7段階 104,637円

配偶者 第5段階 80,856円 に該当し 合計185,493円

介護保険料の差額は 85,612円になります。

4. 住民税の比較

上記の健康保険料と同じ条件で、比較計算すると

(Aパターン)所得割、均等割も非課税になり0円

(Bパターン)所得割は0円になりますが、 均等割り5300円 が徴収されます。

住民税の差額は 5,300円になります。

5. 子供等家族と同居の場合、世帯分離するべきです。

1)【65歳からの介護保険について】

65歳までに息子さん等家族の健康保険の被扶養者になるなど、同居し同一世帯になっている場合、注意が必要です。

65歳からの介護保険料は、市区町村が個別に設定した条件の段階別で保険料が徴収されます。もし夫婦2人が住民税非課税世帯に該当するのであれば、息子さん等家族とは「世帯分離」し、別世帯にすれば介護保険料が年間数万円軽減できる可能性があります。

同居でも「世帯分離」は可能です。市役所に届けるだけのはずです。市役所の窓口に確認してみてください。

「世帯分離」することで住民税非課税世帯に該当すれば、「介護サービスの自己負担額軽減」などの対象になります。介護サービスを利用する場合は大きなメリットになります。

さらに「世帯分離」で別世帯にしても、生計を一にしていれば、息子さん等家族の扶養親族となり扶養控除ができます。息子さん等家族が高額所得者であれば節税額は大きいです。

2)【75歳からの後期高齢者医療制度について】

75歳からは、一人一枚、後期高齢者医療被保険者証が交付されます。もし息子さん等家族の健康保険の被扶養者になっている場合でも、75歳からは後期高齢者医療制度被保険者になります。後期高齢者医療保険に関する申請の必要はありませんが、息子さん等の健康保険組合に資格喪失手続きを行う必要があります。

75歳からは後期高齢者医療保険料が一人ひとり徴収されることになります。もし同居している場合でも必ず「世帯分離」をすることをお奨めします。

(リンク記事)

👀 定年退職を迎えて、健康保険と介護保険の軽減制度を理解しよう

6. (まとめ)

定年を迎える前に、両親や子供ら家族のことも考えた節税対策を検討しましょう。少し知っているだけで無駄な税金が節税できます。

定年退職時に両親が健在の場合、また将来は子供らと同居する予定がある場合は、今回の記事を参考に、健康保険料、介護保険料を、軽減し、少しでもゆとりのある老後のマネープランを立ててください。

高齢者がいる世帯の場合、「世帯分離」することや、「住民税非課税世帯」になることで、年金の手取り額が大幅に変わる可能性もあります。

ゆとりのある第二の人生のライフプランを立てるためにもいろいろと調べてください。

私@FPから一言

サラリーマンが定年退職を迎える前に、必ず「ねんきんネット」などで、年金額を確認してください。年金収入が210万円前後の方は、👀「211万円の壁=住民税非課税世帯」の恩恵などの関連記事に目を通してください。

コメント