人生100年時代で、ゆとりある老後生活を実現させるためのマネープランを作成するとき、年金は生涯最も安定した重要な収入源になります。人生100年時代を迎え、定年退職を機に第二の人生のスタートのライフプランを立てるときに知っておくべき年金に関する基礎知識を紹介します。

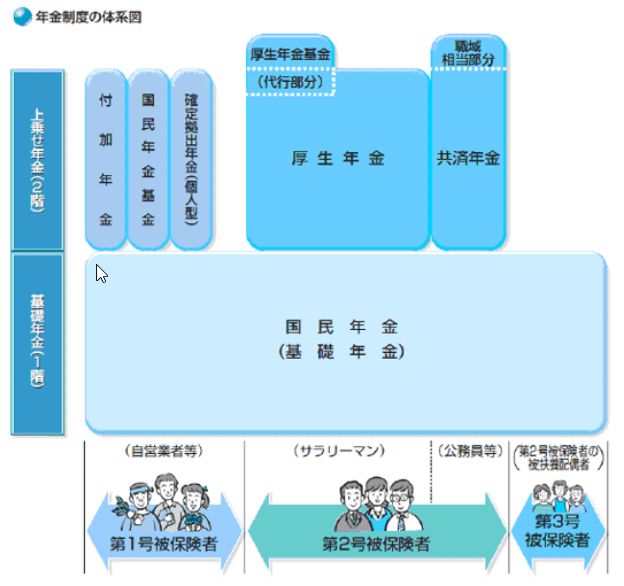

1. 年金の体系

老齢年金の体系は下図(日本年金機構HPより抜粋)のように二階建て構造になっています。

2. 年金受給資格

日本国民は、保険料納付済期間(国民年金の保険料納付済期間や厚生年金保険、共済組合等の加入期間を含む)と国民年金の保険料免除期間などを合算した資格期間が10年以上あれば老齢年金を受給する資格があります。

さらに、厚生年金保険の適用事業所に1年以上勤めておれば、老齢厚生年金も受給する資格があります。

3. 公的年金の種類

日本国民が受給できる老齢年金は、65歳の年齢に達すると支給される年金のことです。(生年月日が、男性は昭和36年、女性は昭和41年4月1日までの方は、特別支給老齢厚生年金が65歳前に支給されます。)

日本の公的年金は、国民年金法における「老齢基礎年金」と厚生年金保険法における「老齢厚生年金」があります。配偶者等がいるときはさらに加給年金又は振替加算の支給があります。

① 国民年金=老齢基礎年金 引用:日本年金機構HP

老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取ることができます。

また、20歳から60歳になるまでの40年間の全期間保険料を納めた方は、65歳から満額の老齢基礎年金を受給できます。

保険料を全額免除された期間の年金額は1/2(平成21年3月分までは1/3)となりますが、保険料の未納期間は年金額の計算の対象期間になりません。

令和3年4月分からの年金額 780,900円(満額)

令和5年4月分からの年金額 795,000円(満額)

② 厚生年金=老齢厚生年金 引用:日本年金機構HP

厚生年金の被保険者期間があって、老齢基礎年金を受けるのに必要な資格期間を満たした方が65歳になったときに、老齢基礎年金に上乗せして老齢厚生年金を受給できます。

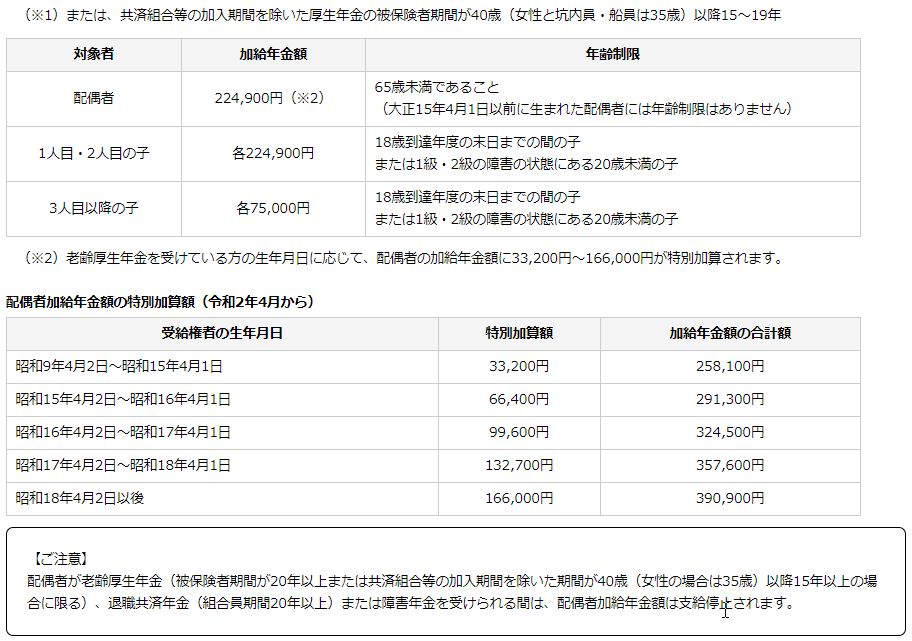

③ 加給年金 引用:日本年金機構HP

厚生年金保険の被保険者期間が20年(※1)以上ある方が、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その方に生計を維持されている下記の配偶者または子がいるときに加算されます。

④ 振替加算 引用:日本年金機構HP

夫(妻)が受けている老齢厚生年金や障害厚生年金に加算されている加給年金額の対象者になっている妻(夫)が65歳になると、それまで夫(妻)に支給されていた加給年金額が打ち切られます。このとき妻(夫)が老齢基礎年金を受けられる場合には、一定の基準により妻(夫)自身の老齢基礎年金の額に加算がされます。これを振替加算といいます。

4. その他の年金

① 国民年金基金 引用:日本年金機構HP

自営業者などの国民年金の第1号被保険者を対象に、老齢基礎年金に上乗せして給付を行い、老後の所得保障を充実させるため、平成3(1991)年に創設されました。加入は任意です。給付設計は全員が加入する1口目と希望に応じて選択する2口目以降があり、口数に応じて掛金を納め、掛金は社会保険料控除の対象となります。なお、国民年金基金の加入員は、国民年金の付加保険料を納付することができません。

② 国民年金任意加入 引用:日本年金機構HP

60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などで年金額の増額を希望するときは、60歳以降でも国民年金に任意加入をすることができます。(厚生年金保険、共済組合等加入者を除く)

ただし、申出のあった月からの加入となり、遡って加入することはできません。

③ 付加年金 引用:日本年金機構HP

第1号被保険者・任意加入被保険者が定額保険料に付加保険料(月額400円)をプラスして納付すると、老齢基礎年金に付加年金が上乗せされます。

付加年金の年金額は、200円×付加保険料納付月数。

5. 年金の計算方法

(1) 老齢基礎年金の計算

令和3年4月分からの年金額 780,900円(満額)

老齢基礎年金額=780,900円×加入月数÷480

国民年金の保険料免除期間などがある場合は加入月数を以下の通り計算されます。

加入月数=①+②+③+④+⑤

① 保険料納付済月数

② 全額免除月数×4/8

③ 4分の1納付月数×5/8

④ 半額納付月数×6/8

⑤ 4分の3納付月数×7/8

(2) 老齢厚生年金の計算

(老齢厚生年金の計算方法は、)

老齢厚生年金額=報酬比例年金額+経過的加算+加給年金額

で計算されます。

報酬比例年金金額の計算は、生年月日、加入時期のよる、・計算方法の違い・再評価率、など計算に用いる数値が異なり、結構複雑なっています。必ず年金定期便、年金ネットHP、年金事務所で年金金額を確認してください。

参考に、原則的な計算方法は以下の通りです

老齢厚生年金額=報酬比例年金額(A+B)+経過的加算+加給年金額

報酬比例年金額:

A=平均標準報酬月額 × 7.125/1000 × 平成15年3月までの加入月数

B=平均標準報酬額 × 5.481/1000 × 平成15年4月以降の加入月数

(3)経過的加算額:

特別支給の老齢厚生年金の定額部分の額から厚生年金保険の被保険者期間のうち昭和36年4月以降で20歳以上60歳未満の期間の老齢基礎年金相当額を算出し、定額部分から差し引いたもの。制度改正によって年金額が減ってしまうことを防止する、いわば「帳尻合わせ」のような年金です。

経過的加算額の計算式

1,628円×生年月日に応じた率(1.00=昭和21年4月2日以降生まれの方)×厚生年金保険の被保険者月数―780,900円×厚生年金保険の被保険者月数÷480

6. 繰上げ受給

老齢基礎年金は、原則として65歳から受けることができますが、希望すれば60歳から65歳になるまでの間でも繰上げて受けることができます。

しかし、繰上げ支給の請求をした時点(月単位)に応じて年金が減額され、その減額率は一生変わりません。

≪経過的な繰上げ支給≫

報酬比例部分の支給開始年齢が引き上がる昭和28年4月2日から昭和36年4月1日までの間に生まれた方(女性は、昭和33年4月2日から昭和41年4月1日までの間に生まれた方)は、報酬比例部分のみの特別支給の老齢厚生年金の支給開始年齢(特例支給開始年齢)が、生年月日に応じて61歳から64歳に引き上げられますが、これらの特例支給開始年齢に達する前に老齢厚生年金(報酬比例部分)の繰上げの請求をすることができます。経過的な繰上げ支給の老齢厚生年金の年金額は、60歳から65歳に達するまでの請求時の年齢に応じて、本来の年金額から、政令で定める額が減じられた額となります。この経過的な繰上げ支給の厚生年金を請求する人は、同時に老齢基礎年金の繰上げ請求をしなければなりません。

≪繰上げ支給の老齢厚生年金≫

老齢厚生年金の支給開始年齢が65歳になる昭和36年4月2日以降生まれの方(女性は昭和41年4月2日以降生まれの方)は60歳から65歳に達するまでの間に老齢厚生年金を繰上げ請求することができます。繰上げ支給の老齢厚生年金の年金額は、60歳から65歳に達するまでの請求時の年齢に応じて、本来の老齢厚生年金の年金額から、政令で定める額が減じられた額となります。ただし、加給年金額は、受給権者が65歳に達するまでは加算されません。なお、この老齢厚生年金の繰上げを請求する人は、老齢基礎年金も同時に繰上げ請求することになります。

7. 繰下げ受給

老齢年金は、65歳で請求せずに66歳以降70歳までの間で申し出た時から繰下げて請求できます。繰下げ受給の請求をした時点に応じて、最大で42%年金額が増額されます。(2022年4月より、75歳まで繰下げが可能になり、最大84%年年金額が増額されます。)

繰下げには、老齢基礎年金の繰下げと老齢厚生年金の繰下げがあります。

昭和16年4月2日以後に生まれた人については、支給の繰下げを申し出た日の年齢に応じてではなく、月単位で年金額の増額が行われることになります。また、その増額率は一生変わりません。

増額率=(65歳に達した月から繰下げ申出月の前月までの月数)×0.007

関連リンク先:日本年金機構 年金の繰下げ受給

今後の年金制度

年金法改正は翌2025年に実施される見込みであり、企業年金・個人年金部会での議論は、2024年12月を目途に取りまとめられると考えられます。

注目する点は、国民年金保険料の支払い年齢を65歳まで延長される可能性があります。

さらに今後、国民年金受給年齢が65歳から70歳に延長される可能性もあります。

年金制度の改正は頻繁に行われているので、ライフプランを立てる場合は、最新情報を入手するようにしてください。

(最後までお読みいただきありがとうございました。)

コメント