確定拠出年金に関する重要なお知らせ(定期通知)が国民年金基金連合会の事務委託先(日本インベスター.ソリューション・アンド・テクノロジー株式会社)から届いた方

2016年(平成28年)12月31日以前に退職され、その後就職せず、専業主婦等になっている方が、対象です。下図の「確定拠出年金に関する重要なお知らせ(定期通知)」が送られて来ている人は、本記事必見です。

この重要なお知らせが届いていない場合(結婚、引っ越しなどで届かなくなっている場合も考えられます。)でも、心当たりがある場合は、確認することをお勧めします。基礎年金番号が必要です。

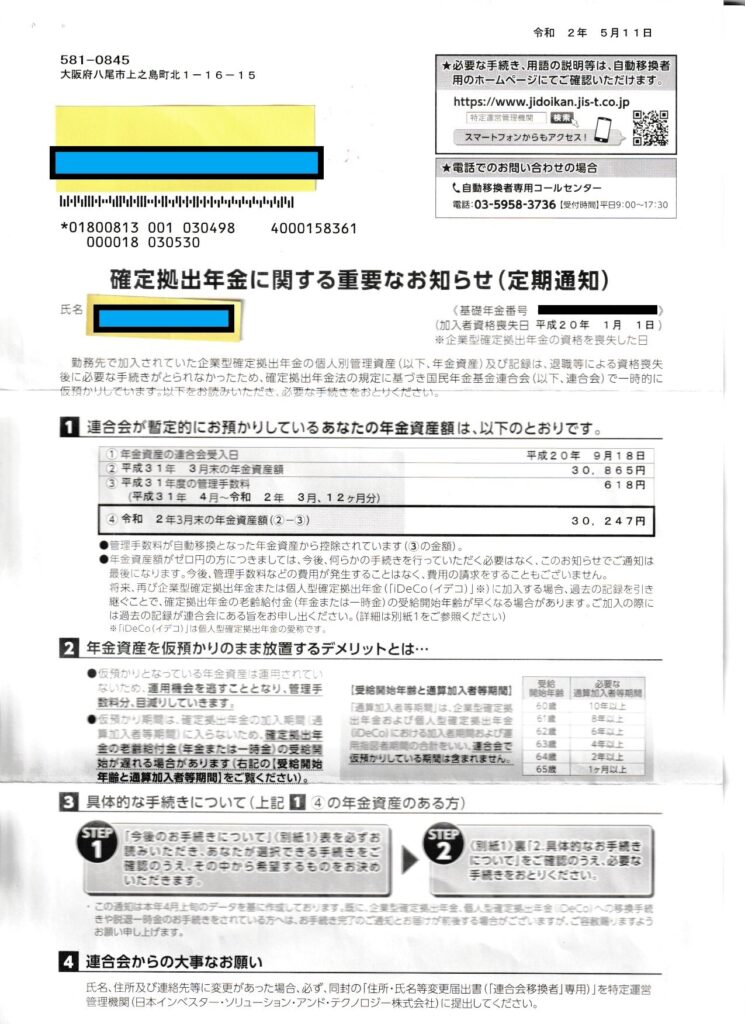

1. 確定拠出年金に関する重要なお知らせ(定期通知)

関連リンク先:https://www.jidoikan.jis-t.co.jp/

平成20年(2008年)に退職した娘に、国民年金連合会の事務委託先からお知らせが届きましたが、娘は、何もできないと思いそのままにしていました。年金資産額も3万円程度のため,詳細に調べずに放置していました。FPの私が「お知らせ」が届いていることを知り、取引のある銀行と相談し処理した体験談を紹介します。

年金資産額が数十万円ある方もいるかもしれませんので、該当する人は注意してください。

2. このお知らせは何

・専業主婦等になる前に働いていた会社が、企業型確定拠出年金に加入して拠出し積み立てていた年金資産を暫定的に国民年金連合会が預かっていますとの連絡。

・年金資産をこのまま仮預かりにしておくと、運用されずに、管理手数料分が目減りします。また受給開始が遅れる可能性にも影響する可能性がありますとの連絡。

・企業型確定拠出年金は基本的60歳までは解約はできませんが、2017年1月1日から、個人型確定拠出年金iDeCoへ移管できますとの連絡。

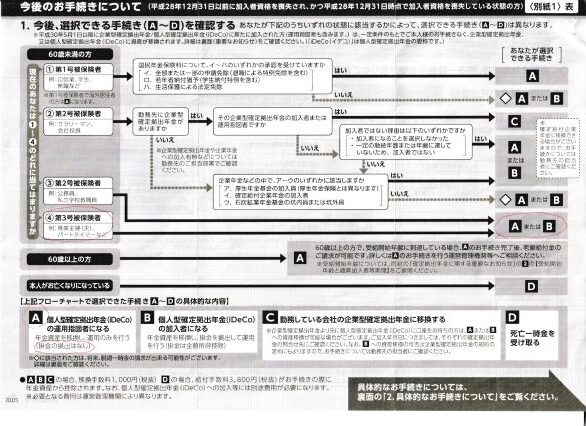

3. 選択できる手続き

お知らせに同封されていた下図の「今後のお手続きについて」にに沿って確認ください。サラリーマンの専業主婦であれば、④第3号被保険者となり選択肢≪A≫、≪B≫のどちらかになります。

新たに掛金を出すことなく、確定拠出年金口座を通じて金融商品の運用だけを行っている人を運用指図者といいます。

簡潔に言えば、DCの口座に掛金を毎月拠出している人を指します。専業主婦の場合、毎月5,000~23,000円の掛け金を拠出する方

所得がない専業主婦の方は、後述していますが、所得控除のメリットがないので、加入者にならない方が良いと思いますので、≪A≫の運用指図者となり、運用だけを行うことをお勧めします。

4. 個人型確定拠出年金iDeCoの運営管理機関等

体験談

・≪A≫の運用指図者を選択、

・運営管理機関は、三井住友銀行を選択しました。

・選択した理由は、

三井住友銀行に資産運用の相談担当者がおり、手続きのアドバイスがもらえたことが一番の理由です。

また、年金資産が3万円程度のため、3%以上の運用実績がないと目減りする可能性があります。手数料を考えると運用にあまり期待することができません。

リスクがあり、もし年金資産が無くなれば終わりになり、その後の費用が掛かることはないとのことも確認しました。

リスクも理解した上、運用商品は三井住友銀行のアドバイスで決め、手続きを完了しました。

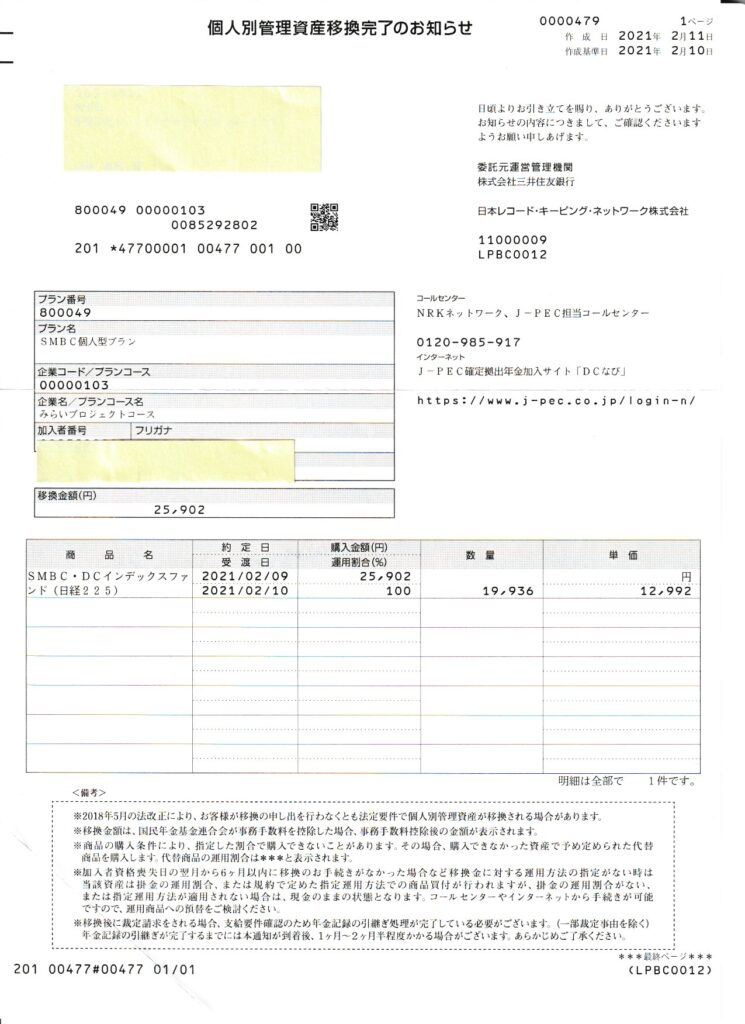

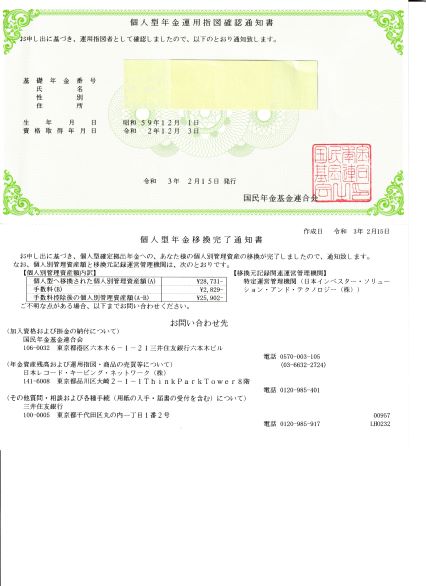

金融機関によって、取り扱う運用商品や手数料、サービスは大きく異なりますので、年金資産額を多い方は、個人事情も考慮して運営管理機関を慎重に決めてください。移管手続きが完了すると、下図の「個人別管理資産移管完了のお知らせ」「個人型年金運用指図確認通知書」が送付されてきました。

5. 確定拠出年金とは

年金制度は、簡単に、国民年金が1階、厚生年金が2階 が公的年金で、さらに加わる確定拠出年金が私的年金になります。

最近、年金だけでは老後の生活費が足らないといわれています。これを補足するために、国が、非課税にするので個人の責任で積み立てて年金額を増やしてくださいという目的で、始まったのが確定拠出年金です。

関連記事:定年退職者のための年金関連用語と基礎知識

確定拠出年金制度は2001年から始まった制度です。企業型と個人型があります。

最近は銀行など金融機関が加入を勧めるようになりました。

2017年から、個人型確定拠出年金iDeCoの加入対象者が専業主婦らにも広がりました。

また会社員のなかでも、企業型の確定拠出年金がある会社員はそれまでは加入できませんでしたが、企業型の確定拠出年金がある会社員も個人型確定拠出年金iDeCoに加入できるようになり、ほぼ全員が個人型確定拠出年金iDeCoにて拠出し、自分の資金を運用できるようになりました。

確定拠出年金のメリットは

- 積立掛け金は全額所得控除の対象になります。

- 運用益非課税扱いです。

- 受け取る時は公的年金等控除や退職所得控除の対象になります。

私@FPからの提案

専業主婦は個人型確定拠出年金iDeCoに加入しない方が良い。NISAを活用するべき。

個人型確定拠出年金iDeCoの最も大きなメリットは、所得税控除です。しかし専業主婦の多くは、所得がないのでメリットがありません。その他のメリットは

- 運営益が非課税になるメリットは、NISA(積立NISA)も同じです。

- 個人型確定拠出年金iDeCoは原則60歳以降でないと受け取れないが、NISAはいつでも解約できること、

- 個人型確定拠出年金iDeCoは手数料が必要であるが、NISA商品は手数料がかからない商品も多い。

以上を考えると、個人型確定拠出年金は専業主婦の方にはお勧めできません。

専業主婦の方で、もし確定拠出年金をはじめたいと思っている人がいたら、あわてて加入せずにもう少し様子を見たほうがよいかもしれません。

以上