人生100年時代を向かえ、FPの私が作成したライフプランで「ゆとりある老後生活」=シニアFIREを実現させた体験談を紹介します。

50歳になった方は、本記事を参考にして、60歳を過ぎたら、筆者が提唱する「シニアFIRE」を開始しするための、ライフプランを作成してみて下さい。

(50歳からの必読本シリーズ 第一弾)は下記の記事と電子書籍(Kindle版)です。

👀「FIRE」=「経済的自立と早期退職」を実現させる3種類のFIREを紹介しています。

👀電子書籍:シニア「FIRE」 50歳からの教科書: 新NISA制度を活用し、マスターズマンション暮らしを実現 (シニア向け教科書) Kindle版

「筆者が提唱する「シニアFIRE」とは」

「FIRE(Financial Independence Retire Early)」と呼ばれる生き方が、ミレニアム時代の若い世代を中心に注目を集めており、話題に上り始めています。直訳すると「経済的自立と早期リタイア」になります。不労所得で生計を立てることで経済的に自立し、自由な生活を目指すというライフプランのことです。

筆者は、「最低必要な日常生活費」を生涯安定して得ることができる「年金収入」等の不労所得で確保し、そして「ゆとりある老後生活」の実現のための費用を「投資等の資産運用」で補うライフプランを立てて実行しています。

このライフプランは、「FIRE」と呼ばれる生き方と同じ生活スタイルと言えることから、筆者は、60歳の定年から始めるこの生活スタイルを「シニアFIRE」と提唱しました。

今回の記事は、夫婦二人で「ゆとりある老後生活」を過ごす場合を基準に書いています。

一人暮らしの方は、ごめんなさい。条件が少し異なる場合がありますので注意して読んで下さい。

人生これまで頑張った会社員の方に是非読んでいただきたいです。

FPの私も、会社員で頑張ってきた一人です。

私は、62歳で「シニアFIRE」を開始し「ゆとりある老後生活」を実現しています。

私は、大学卒業後、就職、会社員となりました。25歳で結婚、子供二人はすでに結婚し独立しています。30歳で一戸建てを購入し、50歳で住宅ローンを完済し、50歳から資産運用を開始しました。妻は、専業主婦ですが、パートで家計を助けてくれています。

筆者のような平凡な会社員が、夫婦二人で「ゆとりある老後生活」を実現しています。筆者が提唱する「シニアFIRE」を開始し、「ゆとりある老後生活」を実現させたマネープランを、体験談を交えて紹介します。

≪「シニアFIRE」を始め、「ゆとりある老後生活」を始めるための四つのポイント≫

①ライフプランは終活(エンディングノート)まで作成します。

定年退職後の第二の人生をどのように過ごしたいのか、どのような終活を迎えたいのかを現状の労働環境、資産額、健康状態、家族環境などを考え、自分自身の希望を整理し、できれば夫婦、家族とも相談して、具体的なライフプランに作成することです。作成するメリットは、

・死に対する不安解消につながる

・充実した老後生活になる

・遺産相続などのトラブルを防げる

・遺された家族の負担を軽減できる

などが挙げられる。

②何歳まで働くべきか、どのような形で働くべきか目標を立てます。

「シニアFIRE」を開始するために必要な「最低限必要な生活費」に充てる年金と「ゆとりある老後生活」に充てる運用資産の目標額を立てます。この目標額を達成するために、60歳以降何歳まで働くべきか、マネープランを立てて決定してください。

③損しない年金受け取り方を実現します。

年金の受け取り方で、住民税非課税世帯になることは重要なポイントになります。住民税非課税世帯になることで、大幅な節税となり年金手取り額に影響すること、そのほかに老後の高額医療費、高額介護費の負担限度額が数十万円減額されるなど、様々の恩恵を受取ることができます。後述している211万円の壁に関する基準には注意し、働きすぎて住民税課税世帯にならないようにしてください。

④50歳までに資産運用を始めます。

「シニアFIRE」を開始する時の資産運用の原資を、1000万円以上できれば2000万円以上の目標額を定めて運用利率4~5%で貯めること。「ゆとりある老後生活」を継続させる生活費は、資産運用利率4~5%で得られる運用益で補填することです。

【ポイント1】ライフプランは終活(エンディングノート)まで作成します。

人生100年時代のラストのライフプランは、余生をどのように過ごすかです。自宅で安らかに最期を迎えるのがベストです。しかし要介護状態になってしまい、介護サービス費や医療費が高額になった時、さらに介護施設に入所する時に、家族に負担をかけずに最後を迎えたいですね。ラストのライフプランはエンディングノートになります。

「人生100年時代のラストのライフプラン」を立てておくことで、安心して「ゆとりある老後生活」を過ごし、終活を迎えることができると思います。

参考記事:エンディングノートに関する記事を投稿しています。参考に読んでみて下さい

👀【人生100年時代のラストのライフプラン】は介護まで想定し、家族の負担ないエンディングノートに

≪筆者が考えたライフプラン案≫

-

50歳資産運用の開始

定年退職までに、さらに1000万円以上を貯蓄するマネープランを立てましょう。

これまでの貯蓄額と退職金と併せて≪自由な生活=「ゆとりある老後生活」≫のための運用資産に充てます。 -

55歳年金額の確認とシミュレーション

年金支給額は夫婦合計で265万円以上を目標額にしましょう。生命保険文化センター「生活保障に関する調査」の、夫婦2人で老後生活を送る上で必要と考えられている最低日常生活費に関する調査の結果より

「最低必要な日常生活費」 平均22.1万円/月、265.2万円/年です。

年金支給額を目標額まで増やすためにいつまで働く必要があるか「年金ネット」WEBサイトでシミュレーションしましょう。

年金は、一生涯、安定した不労所得になります -

60歳一般的定年退職年齢

退職金等の一時金で住宅ローン等借金を返済し、残りを老後のための貯蓄にします。

60歳以降も再雇用等で継続して働き、年金支給額を増やし、夫婦合計の目標額265万円以上を達成させましょう。

目標の「最低必要な日常生活費」のための年金支給額と「ゆとりある老後生活」のための資産額が達成できれば、「シニアFIRE」を開始し ≪自由な生活=「ゆとりある老後生活」≫を始めましょう。 -

65歳年金の受給開始年齢

年金の目標額265万円以上に足らない場合は、70歳まで厚生年金保険に加入し、さらに年金受給開始年齢を繰下げることで、年金額を目標額まで増やすことができます。いつまで働くべきか年金支給額からで決めてください。

-

70歳エンディングノート作成

残りの人生を充実したものにするために、エンディングノートを作成しましょう。

具体的に自分のやりたいこと書き出し、実現させましょう。

介護が必要になった時や亡くなった後、残された配偶者や家族のことも考えて作成してみましょう。

自分の人生を見つめ直すことで残りの人生が充実します。 -

70歳~≪自由な生活=「ゆとりある老後生活」≫で終活

人生100年時代を不安のない、家族に負担を与えない、人生を満喫しましょう。

これまで頑張ってきた人は、マスターズマンション(シニア向け分譲マンションでの)などの富裕層レベルの「ゆとりある老後生活」を送る終活も検討してみてはいかがですか?

【ポイント2】何歳まで働くべきか、どのような形で働くべきか目標を立てます。

「シニアFIRE」を開始するために必要な、年金と資産の目標額を立てます。この目標額を達成するために、60歳以降何歳まで働くべきか、マネープランを立てて決定してください。

・人生100年時代です。60歳の節目は、人生があと40年も残っている第二の人生のスタートと考えるべきです。勤めている会社で何歳まで働くことができるかで、隠居開始年齢を決めるのではなく、社会との接点を持ち続けながら第二の人生をどのようにして楽しむかを考えてください。

・60歳からライフプランに、これまでに養ってきた知識や趣味を活かし、社会と接点を持ち続ける過ごし方を考えてください。楽しく老後生活を送るためには、社会との接点を持ち続けることは大切なことです。

・そのための選択肢として、趣味や興味のあった分野で社会と接点を持ち続けることができないか、考えてください。興味のある分野の資格を取るために、勉強することは、60歳からでも決して遅くありません。勉強して資格を取ることが社会と接点を持つことになります。また、英語、中国語、韓国語などを勉強し語学力をつけることも選択肢になると思いますよ。

・筆者は60歳過ぎてから、「ファイナンシャルプランニング技能士:FP」、「簿記検定」、「宅地建物取引士」の勉強を行い、資格を取りました。そして多少でも収入を得ることができ、個人事業主として起業することも選択肢になりました。

「シニアFIRE」を実現するための筆者からの提案は、50歳までに資産運用を開始し、60歳の筋目に是非第二の人生のライフプランを作成し、目標とする公的年金額と資産運用の資産額を達成するために何歳まで会社員を続ける必要があるのか考えてください。

目標額を達成できれば、60歳以降できるだけ早く「シニアFIRE」を開始し、「ゆとりある老後生活」を送ってください。筆者の体験談を紹介しています。自分に最適なマネープランを立てる参考にしてください。

≪政府の思惑に注意(高年齢者雇用安定法の改正:2021年4月1日施行)≫

日本政府は、国民に60歳以降70歳ぐらいまでは働いてもらい税金を徴収したい思惑があります。このために高年齢雇用安定法の改正が行われました。その概要は、

・65歳までの雇用確保義務

・65歳から70歳までの高年齢就業確保措置を講じる努力義務

この事でサラリーマンの雇用期間が長くなり、就業者数が大幅に増えます。この高年齢者雇用安定法の改正で、被用者保険(厚生年金保険法・健康保険法等)の加入者が増え、さらに65歳、70歳定年を採用する企業も増えるなどで、国民は老齢年金の受給額を増やすことができるようになりました。年金の受給開始年齢を65歳に繰下げましたが、60歳の定年退職後も再雇用等で就業期間を65歳から70歳まで延ばす制度が作られました。その影響もあり、定年退職年齢を65歳、70歳に延ばす企業が増加してきており、60歳以降も、多くの人が継続して厚生年金保険に加入しながら雇用を継続しています。

確かに就業期間が長くなることは良いことです。何歳まで働くべきか、どのような形で働くべきか、終活までのライフプランとマネープランに応じて色々な選択ができるようになりました。

下記の関連記事の「政府の思惑の落とし穴」について理解して、最適なライフプラン実現のための、損しないマネープランを立ててください。

「政府の思惑の落とし穴」に関する筆者の見解はここです。👀高年齢者雇用安定法の改正と年金制度改正法の隠れた思惑

≪起業し個人事業主になることも考えてみて下さい。≫

人生100年時代で70歳以降の30年間の生活を想像してみてください。70歳を過ぎてから、新しいことに挑戦し生きがいを感じる仕事を見つけるのは難しいと思いませんか? 新しいことに挑戦する気力が残っている、早い時期に起業し個人事業主になるライフプランを考えてみてください。魅力あるライフプランが描けるかもしれません。

≪60歳からでも遅くない資格取得、勉強≫

経験や興味のある分野で仕事する場合、信頼を得るためにもその分野の資格を取得することを勧めます。様々な資格がありますので、経験や興味のある分野でどのような資格があるのか調べて是非挑戦してください。

定年退職前後に、目標を持ち、資格取得に挑戦することは、第二の人生で、モチベーションを上げる方法として大切だと思います。

有名な資格をもって起業している個人事業主に多い資格は、一般的に言われる士業(しぎょう)「-士」の名称で呼ばれている、専門資格職業の俗称であり(さむらいぎょう)ともよばれています。有名なのは、弁護士、司法書士、行政書士、などです。このような本格的な資格がなくても、それ以外にもたくさんの資格がありますので、興味のある資格に挑戦し、起業し個人事業主になるモチベーションを上げてください。

筆者は、定年を迎え興味があった分野のファイナンシャル・プランニング技能士と、働いているときにスキルアップのために必要であった、技術士(総合技術監理部門・上下水道部門)の資格を取得しています。

ライフプランを立てる上で、両親からの相続資産、次に子供へ残す相続資産の内容は重要になります。この相続資産の内、高額になる不動産は重要な資産になります。筆者はライフコンサルタントとして老後のマネープランを立てる時に、不動産の知識は重要になると考え、63歳で宅地建物取引士の資格を取得しました。

これらの資格取得で、いろいろな分野で、コンサルティングができると考えています。この資格を活用し、個人、企業を問わず、幅広い分野を対象に、コンサルタント業務で個人事業を始めることにしました。

また、個人事業の確定申告で、青色申告特別控除を受けるために必要な複式簿記の知識を得るために、起業し個人事業主になる前に簿記検定の資格も取得しました。

≪個人事業を始める魅力メリットは≫

・在職老齢年金制度による年金支給額の減額に当たらない。

・事業所得は青色申告で(55万円or65万円)の控除があります。さらに赤字であれば課税所得金額が下がり節税できます

・週20時間以内のパートアルバイトでも、給与所得控除(65万円)があります。

例えば、年金生活者の個人事業主は、年金支給額に影響しないこと、住民税非課税世帯の個人事業主は、事業所得が65万円以下、アルバイト収入が65万円以下であれば、合計所得金額は変わらず、住民税非課税世帯の恩恵を継続して受けられます。

参考WEB記事:【定年退職後の起業】個人事業主になる選択は魅力いっぱい

【ポイント3】≪損しない年金の受取方≫住民税非課税世帯の恩恵は魅力的です。

夫婦で「ゆとりある老後生活」を送るためには、年金は重要になります。損しないで年金を受け取るためには、後述する「年金制度見直しの政府の思惑」の落とし穴も理解することは大切です。

年金は支給額でなく手取り額(可処分所得)で試算する必要があります。後期高齢医療保険制度、介護保険料、税金などを控除した受給額が可処分所得となり重要になります。

2022年の年金制度改正で、年金の受給開始年齢を繰下げることで、大幅に年金支給額を増やすことができる制度があります。ここに落とし穴があり、働きすぎて、住民税非課税世帯の基準(境界)の211万円を少し超えてしまう人が増えます。このことを知らずに、例えば年金支給額が211万円を超え212万円に増えてしまうと、なんと、年金の手取り額が逆転してしまうことになり一生涯「大損」してしまうことになります。

”絶対に避けるべきです。”

≪「年金制度見直し」政府の思惑≫を理解しておこう

(年金制度改正法の概要)2022年4月2日の主な概要

① 被用者保険(厚生年金保険法・健康保険法等)の適用範囲が拡大

② 在職中の年金受給の在り方の見直し(厚生年金保険法)

③ 受給開始時期の選択肢の拡大(国民年金法、厚生年金保険法)

④ 確定拠出年金の加入可能要件の見直し

概要の詳細は下記のブログで確認してください。

👀(年金制度改正法の概要)2022年4月2日の概要

・すでに行われている年金の受給開始年齢が65歳になっています。

(年金の受給開始年齢は60歳からです。年金支給額は減額されますが!)

・会社員の雇用機会が70歳まで延びたこと。(実質の定年年齢が65歳、さらに70歳になってきます。)

・年金繰下げ受給制度で、年金支給額が70歳で1.42倍に75歳で1.84倍と増やすことができます。

これらの制度は、国民に60歳以降も働いてもらい、年金保険料を納めてもらうことにあります。

この制度には隠された落とし穴もあります。十分に注意して損しない年金の受け取り方をしてください。

「落とし穴とは」

これらの制度は、60歳を過ぎても、元気な間は75歳までは働くことで、年金支給額が増やすことができる制度になっています。一見国民のためになっている制度に見えますが、ここに政府の思惑があり、落とし穴もあります。

政府の思惑は、国民が70歳、75歳まで働くことで、徴収される厚生年金保険料が増えることで財源が増収します。

国民には、年金の受給開始年齢の繰下げ制度で、70歳、75歳まで遅らせることで、年金支給額が1.42倍 1.84倍になり嬉しいと思わせています。

しかし実際は、生涯受け取る年金支給額の総額で比較すると。繰下げ制度を導入しても、政府が支出する年金支給総額は変わらないのです。これが政府の考える思惑で落とし穴です。

「この理由を具体例で説明します」

65歳時点の年金額180万円とすると、その後70歳まで年収およそ250万円で厚生年金に加入し働き続けた場合。

・年金額はおよそ7万円アップし187万円になります。

・さらに繰下げ制度で1.42倍になりおよそ265万円まで増やすことができます。

65歳時点の年金額180万円、70歳の年金額265万円となりその差は95万円にもなります。

国民一人当たりの年金支給総額でみてみると、2021年の日本人の平均寿命は男性が81.47歳、

この81.4歳まで年金を受給する計算を行うと、

・65歳受給開始 年金支給額:180万円×16.47年=2965万円

・70歳受給開始 年金支給額:265万円×11.47年=3040万円 となります。

実際の年金手取り額で比較すると、年金支給額から控除される税金、健康保険料、介護保険料を考慮すると、手取り額はほとんど同じになります。

すなわち国が支給する年金支給総額は変わらない計算になります。

つまり、この制度は、国民に長く働いてもらい年金保険料や税金等の収入を増やすが、年金支出額は増えないことになります。これが政府の思惑であり落とし穴です。

≪50歳を過ぎたら、年金受給額を確認しマネープランを立てましょう。≫

50歳以降は、「ねんきん定期便」の内容を確認し、年金支給額がいくらになるか確認してください。ここで知っておいてほしいことは、住民税非課税の基準の211万円以下の方は、働きすぎて211万円を絶対に超えない働き方のライフプランも選択肢にしてください。

65歳からの年金支給額が250万円以上ある方は、富裕層の方だと思いますので、今後もできるだけ働いて税金をたくさん納めて、政府のために貢献してください。

250万円以下の方はライフプランでどのような生活を望むのかに応じて、年金繰上げ制度を活用し、211万円以下にすることも検討してください。この場合計算を間違わないようにしてください。212万円になってしまうと手取り額が逆転して損をしてしまう可能性もあります。

注意点

ここで再度注意しておいてほしいのは、211万円の壁は、夫婦二人生活で、配偶者の公的年金等の収入額が155万円以下で、住んでいる自治体の級地区分が1級地の場合です。

田舎暮らしの場合は211万円の基準は下がります。配偶者の公的年金等の収入額が155万円以上の場合は、非課税世帯の条件から外れてしまします。

≪年金定期便の見方と注意点を紹介します。≫

60歳以降も継続して会社員として働いている場合、老齢厚生年金の支給額が毎年増えていくため、毎年チェックしてください。

年金定期便は誕生月の2か月前に作成され、誕生月に届くようになっています。

節目年齢(35歳、45歳、59歳)の封書で必ず届く「ねんきん定期便」は、是非確認してください。

50歳を過ぎたら、「ゆとりある老後生活」のためのライフプランを考える時、「ねんきん定期便」の確認するようにしてください。

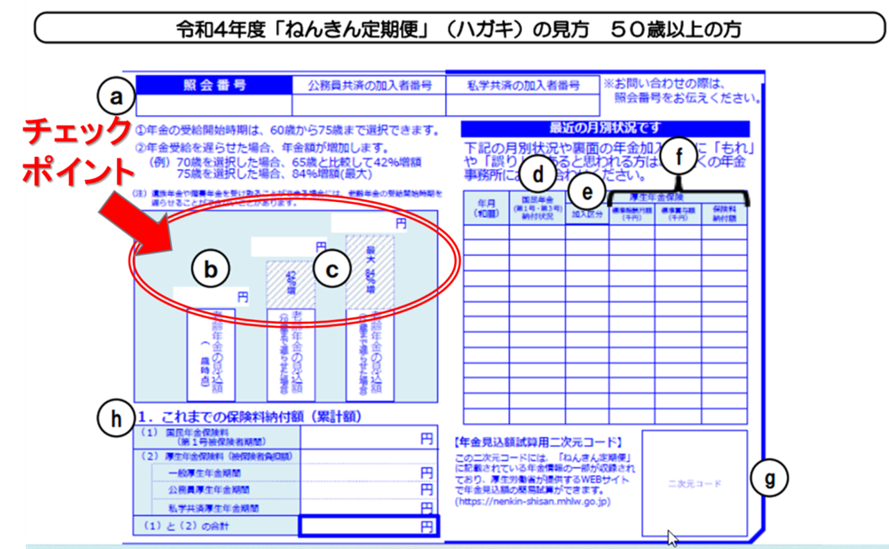

ねんきん定期便のチェックポイント (国民年金機構HPより引用)

下図の【令和4年度「ねんきん定期便」(ハガキ)の見方 50歳以上の方】のチェックポイントの年金見込み額を確認してください。

筆者からのアドバイス

ⓑの65歳からの年金見込み額が211万円以上の人は、会社員を続けるか、第二の人生のライフプランで「シニアFIRE」を始めるか、選択してください。

©の70歳、75歳の年金見込み額が211万円を超える場合は、働きすぎて損しないように、本ホームページの記事を是非読んで、ライフプランを考えてください。

ⓑ老齢年金の見込み額

◆60歳未満の方は現在の年金加入制度に60歳まで継続して加入したと仮定して、65歳から受け取れる年金見込額を表示します。

◆60歳以上65歳未満の方は「ねんきん定期便」の作成時点の年金加入実績に応じて、65歳から受け取れる年金見込額を表示します。

©老齢年金の見込額(70歳、75歳まで遅らせた場合)

◆70歳まで遅らせた場合

・受給開始年齢を65歳から70歳まで遅らせた場合の老齢年金見込額を表示しています。

・年金額が「最大42%増」となるのは、受給開始時期を65歳から70歳まで遅らせた場合です。

◆75歳まで遅らせた場合

・受給開始年齢を65歳から75歳まで遅らせた場合の老齢年金見込額を表示しています。

・年金額が「最大84%増」となるのは、受給開始時期を65歳から75歳まで遅らせた場合です。

≪60歳から年金受給資格があります≫

65歳の年金支給年齢になる前、60歳から年金受給資格があります。年金定期便で年金見込み額が211万円以上の人は、年金の繰上げ制度で65歳前から年金受給を開始できます。繰上げ受給で公的年金支給額を211万円以下に減額させることで、住民税非課税世帯の条件をクリアーできる可能性もあり選択肢が増えます。会社員を続けるか、第二の人生のライフプランで「シニアFIRE」を始めるか、選択してください。

目標額の「最低必要な日常生活費」のための年金支給額と「ゆとりある老後生活」のための資産額が達成できているのであれば、早く「シニアFIRE」を開始し ≪自由な生活=「ゆとりある老後生活」≫を始めることを推奨します。

繰り返して言います。

上記図の「ねんきん定期便」の©の70歳、75歳の年金見込み額が211万円を超える場合は、働きすぎて損しないように、筆者のホームページの記事を是非読んで、ライフプランを考えてください。

働きすぎて公的年金等の収入額が211万円を超えるな!

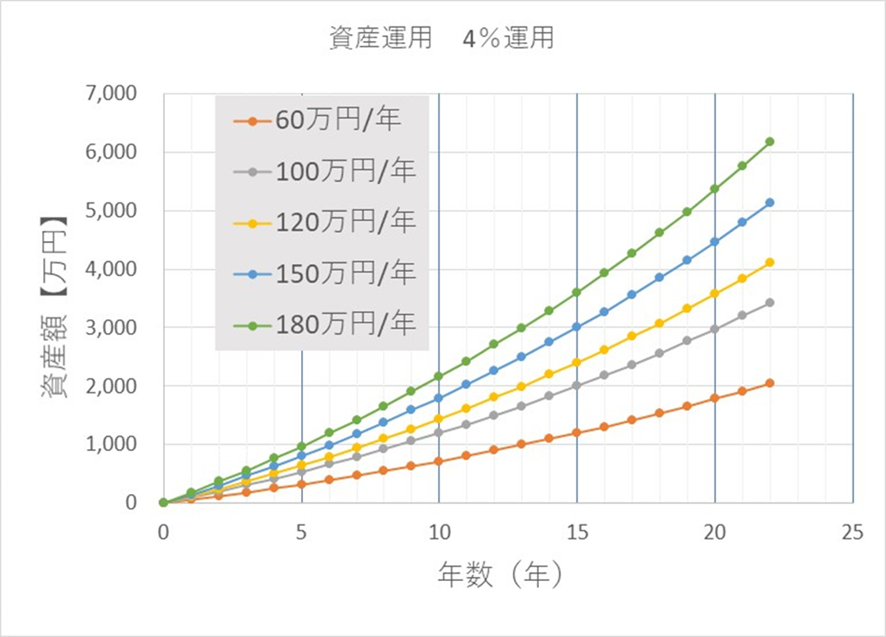

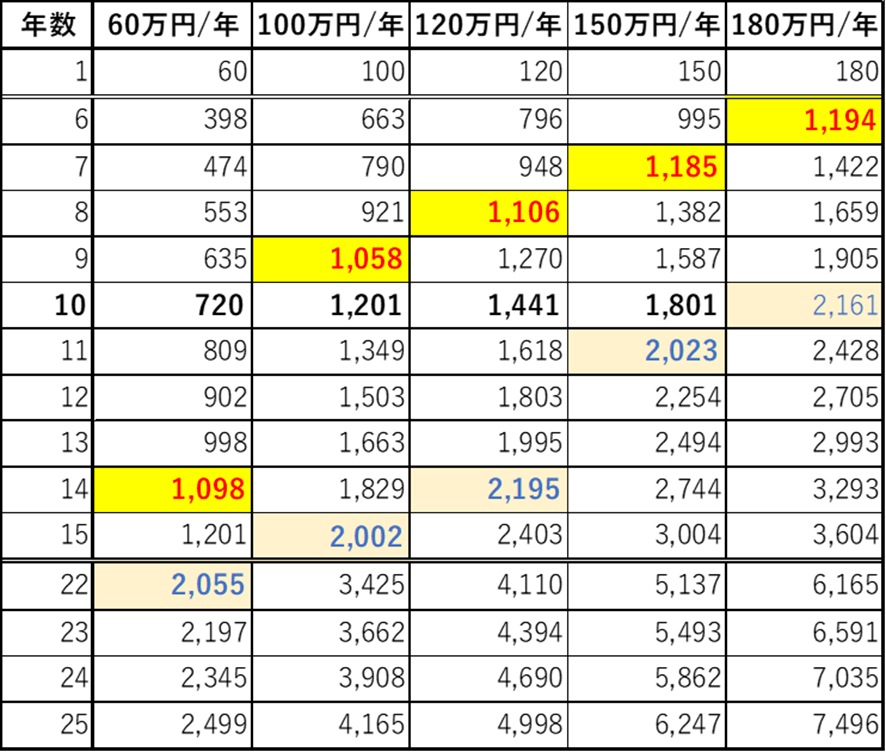

【ポイント4】≪50歳から資産運用開始≫シニアFIREの実現のための資産運用

資産運用利率4%を目標に、60歳までに2000万円以上を貯めるためには

≪計画的なマネープランを実現≫

50歳からのマネープランで2000万円を貯めるためには、毎月どの程度の金額を積み立てる必要があるのか試算してみました。2022年の現状、日本はまだ低金利時代ですが、グローバルでの資産運用も考え、分散投資を心がけ、10年以上の長期運用を行うことで、4%運用は可能です。

例えば、4%運用で月10万円を積立運用した場合、15年間で2400万円以上貯めることができます。退職金が期待できる場合であれば、現実性は高くなります・

現況、50歳から資産運用を始める方に、筆者がお勧めする商品は、初心者が始めやすい、確定拠出年金イデコ(iDeco)、つみたてNISA、証券会社のAIロボアドバイザーのおまかせ投信などです。資産運用に慣れ、運用資金に余裕ができれば、インデックスファンドなどをお奨めします。

毎月の収入額から無理のない資金計画を立てて、分散投資と長期運用を心がけ、資産運用4%を目標に頑張ってください。

毎月いくら積み立てる必要があるか、下記の図を参考に目標を立ててください。

一般的に4%の資産運用の現実性は高いです。実際に筆者が行っている「おまかせ運用」では、少なく試算しても5%以上の実績で資産運用できています。

年に60万円(月5万円)から180万円(月15万円)を、4%で積立て運用したときの資産増加額を下図に示します。

マネープランの詳細は次の関連記事を参考にしてください。

👀50歳からのマネープラン、理想の≪自由な生活=「ゆとりある老後生活」≫を実現させましょう。

(体験談)筆者の「シニアFIRE」を実現させたマネープランを紹介

筆者は、実際に年金支給の繰上げ受給制度を活用し、62歳から年金受給を開始しました。年金支給額はおよそ230万円から210万円に減額になりますが、年金受給手取り総額は増加し、さらに住民税非課税世帯の恩恵を受けることがで来ます。高齢になり介護・医療費用が必要になってきたときには、住民税非課税世帯の恩恵がさらに実感できると思います。

「ゆとりある老後生活」を実現させるための運用資産も目標額の2000万円を達成し、運用利回りも5%以上を維持できています。

配偶者はまだ年金受給を開始していませんが、現状は筆者の年金収入と個人事業とアルバイトの収入で生活費は十分に補えています。コロナ禍のため、旅行などは控えているので、資産運用益は運用に回すことができています。

70歳頃までは現状を維持し、その後は「マスターズマンション」生活を目標にしたいと考えています。

「シニアFIRE」開始までの体験談についてご紹介しますので参考にしてください。

≪年金支給額の確認と受給年齢の決定、個人事業の開始≫

筆者が、2020年の9月(62歳)で会社を退職し、2020年12月に年金繰上げ受給の申請を行い、2021年1月分から年金受給を開始しました。

年金の繰上げ制度を活用することで「住民税非課税世帯の恩恵」を受けるため、実際に行った体験談のタイムラインを紹介します。

≪知ってて損しない秘策 体験談紹介≫

退職後、失業保険の申請を行い、基本手当(失業給付)を無駄なく、効率よく給付してもらえるためにおこなった秘策を紹介します。秘策を知っていて損しません、筆者はこの秘策でおよそ100万円得しました。

・2020年9月末に退職

マネープランで年金受給開始を繰上げ制度活用し2021年1月より受給開始することで211万円以下にすることができました。(2021年2月受給開始だと211万円を超えてしまい、住民税非課税世帯になりません。)

・2020年10月初め、

ハローワークで失業手当(基本手当)の申請を行いました。その際、コロナ禍のなかの退職だったので、特定受給資格者となり、失業手当(基本手当)の所定給付日数の増加と国民健康保険料の軽減につながりました。国民健康保険料の軽減は、翌年R3年度分まで適用され総額でおよそ100万円の差が生じました。ちょっと得した気分です。

詳細は下記ブログで確認してください。

👀コロナ禍の定年退職者必見>住民税と国民健康保険料が大幅節税に

・2020年11月

年金事務所に相談、年金支給額が211万円以下にするためには、いつから年金受給を開始すればよいか相談しました。

(年金の繰下げ制度の活用時の注意点)

男性で生年月日が昭和36年4月1日以前生まれの人は、特別支給の老齢厚生年金があるため、年金支給額を計算する時に注意してください。

(年金事務所での相談結果:)

筆者も昭和33年生まれのため、63歳から特別支給の老齢厚生年金の支給されるため、繰上げ受給時の支給される老齢年金額の計算は、年金事務所で見込み額を計算してもらった結果から、2020年12月に申請(2021年1月分から受給開始することを決定しました。

繰上げ、繰下げ制度を活用する場合は、余裕をもって試算して申請月を決定してください。

年金事務所からの

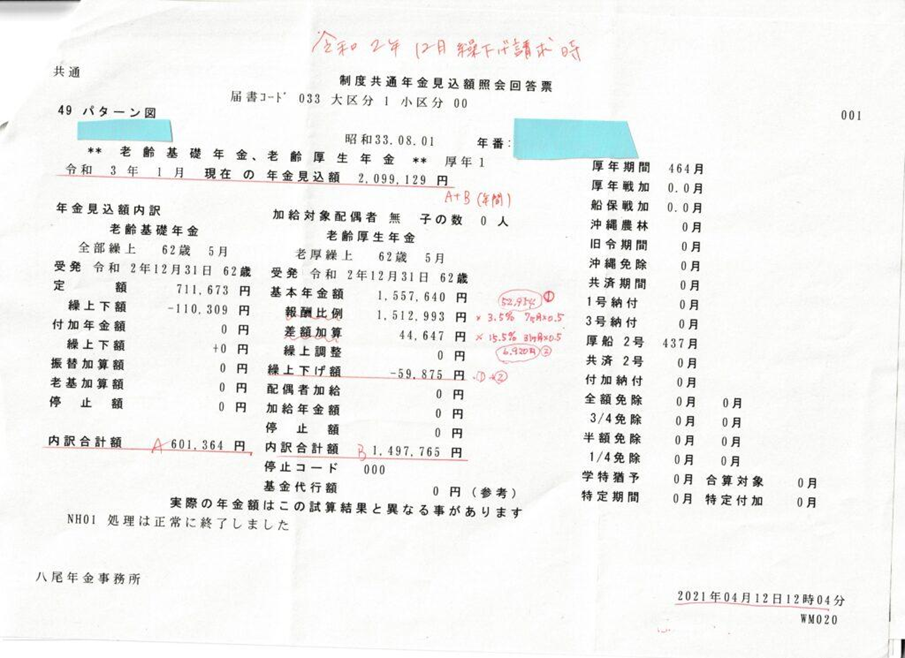

年金見込額の回答書

・令和3年1月現在の年金見込み額 2,099,129円となりました。

年金事務所での相談結果:年金見込額の回答書

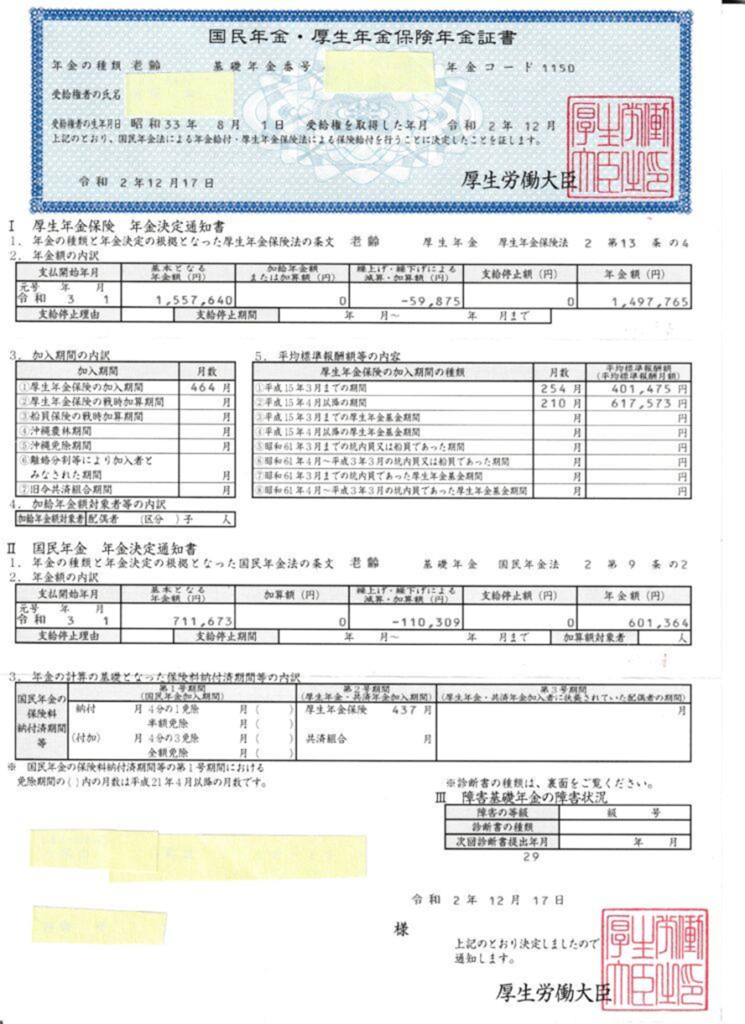

繰上受給制度を活用後の年金証書

・2020年12月

年金受給繰上げ受給の申請

定年退職後に、失業保険と年金の両方をもらうことができません。年金をもらっている人は、退職後に雇用保険の基本手当(失業給付金)を受給すると、厚生年金は支給停止になります。65歳前に、厚生年金の受給を考えている方(特別支給厚生年金を受給される方、繰上げ受給を考えている人)知らないと大損してしまいます。

・2020年12月

起業し個人事業主となる。

個人事業開始の登録も行い、雇用保険の受給の停止手続きと、再就職手当の申請を行いました。

年金繰上げ受給開始日、雇用保険の基本手当受給の停止日、個人事業開始による「再就職手当」の申請に関する詳細は、下記ブログで確認してください。

👀【失業保険と年金】の受給方法をハローワークと年金事務所に聞きました。(体験談)

https://teinenlife.com/teinen/335/

・2021年2月

確定申告は忘れずに行いましょう。

定年退職後の確定申告に関するブログを下記に紹介します。参考にしてください。

定年退職後に起業して個人事業主になった人は、今後、確定申告を行う必要があります。

特に起業して個人事業主になった当初は、安定した収入が期待できなく、経費が膨らみ赤字になる場合があります。収入が安定するまでは、個人事業のために発生した経費は、確定申告をすることで、年金受給している場合でも、所得税の還付が発生し、年金の手取り額が増える場合があります。

≪(住民税非課税世帯の恩恵)の基準をできればクリアーしておきましょう。≫

【「シニアFIRE」を開始しされる方へのアドバイス】

筆者は、65歳からの年金支給額は約227万円以上ありましたが、62歳5ヶ月から年金の繰上げ制度を申請し、受給を開始しました。年金額は210万円に減額されて支給が開始されました。

211万円の壁をクリアーできているので、65歳以降で公的年金生活を開始したときに、住民税非課税世帯となり大幅な節税の恩恵を受けることができます。

筆者は、62歳から年金繰上げ制度を活用することで、年金を早く受給でき、住民税非課税世帯の恩恵で、介護保険料、医療保険料、税金を大幅に節税できることになります。

このことから年金の繰上げ制度を活用し62歳6か月から年金受給を開始した方が、一生涯で受取ることができる年金手取り額の総額は多くなることも分かりました。

夫婦で「シニアFIRE」を開始する時、住民税非課税世帯の基準をクリアーしその恩恵を受けられることは重要です。

211万円の壁です。せっかく住民税非課税世帯の条件があるのに、少し働きすぎて、年金手取り額が逆転してしまわないように注意してください。絶対に損しないでください。後述している政府の思惑の落とし穴にはまらないように注意してください。

詳しくは下記の関連記事で確認してください。

絶対に読んでもらいたい人は

・会社員で配偶者が専業主婦

・年金定期便で確認される支給額が150万円以上240万円以下

この条件に当てはまる人は、だまされたと思って一度筆者の投稿記事を読んで下さい。

👀(年金211万円の壁=住民税非課税世帯)の恩恵 で確認してください。

≪資産運用実績≫

定年退職後の資産運用の目的は、老後のために貯めた資金を、できるだけ長い間、できるだけ多くのお金を、ゆとりある老後生活に充てることです。しかし定年退職後のライフプランで大切なことは、資産運用を楽しむことだと考えています。そのためには、余裕をもって長期的に分散投資を行うことです。これができればリスク回避でき、ゆとりある老後生活が実現できます。

まずは、年金で「老後の最低必要な日常生活費」を確保すること。年金は一生涯受給できる最も安定した、老後の収入になります。これさえ確保できれば、様々なことに挑戦できる第二の人生のライププランを立てることができます。

次に、「ゆとりある老後生活を送る費用」のための資金を確保することです。 夫婦の総資産から、子供らに残したいお金(マイホームなど不動産資産など)、お葬式代や急に必要になった時に使える資金(生命保険等)を別にして、旅行や趣味などの娯楽や余暇に使いきってしまうことができる「ゆとりある老後生活を送る費用」の資産が1000万円以上あれば、資産運用を楽しみながら、ゆとりある老後生活を楽しむことができます。

詳細は次の記事を参照してみて下さい

👀「損しない年金」「楽しむ資産運用」定年退職からのマネープラン

≪筆者が45歳頃から始めた資産運用の現在の状況は下表の通りです。≫

ゆとりある老後生活のための資産運用は。「株式投資」、「ファンドラップ・ロボアド」、「アクティブファンド/NISA」、「外貨投信」、「外貨生命保険」に分散投資を継続しており、現在の資産評価額は目標額をクリアーできています。今後も資産配分を見直しながら運用を楽しんでいきたいと思います。

資産運用に関する詳細解説は、次の記事を併せて読んで下さい。

👀【FP徹底解説】シニアFIREを支えるポートフォリオと資産運用戦略.2000万円を賢く運用する具体策

「富裕層レベルの【マスターズマンション(シニア向け分譲マンション)】生活実現のためのマネープラン」

これまで夫婦で頑張ってきた人は、自分の最後のご褒美として、マスターズマンション生活で終活を迎えることも夢ではありません。ライフプランの選択肢の一つとして考えてみてはいかがですか?

≪「シニア向け分譲マンション」生活を行う場合のメリット≫

- 子供たちに心配をかけないで暮らす。

・ライフアテンダント(生活支援員)がいる。

・医療や介護が必要な人への体制も万全。

・もしもの時への備えがあるので、安心して暮せる。

・介護支援体制が充実している。介護サービス等の手続きも応援してくれる。

・マンションはバリアフリーで安心、レストランもあり食事面も心配がない。

・提携の介護施設と連携した、在宅介護サービスなどが受けやすい。 - 少し富裕層レベルの自由気ままな生活を送る。

・レクリエーション施設やレストラン、映画スタジオ、大浴場(温泉など)、娯楽施設が多いことです。

・ゆったりとしたロビー、ガーデンなどリゾートホテル気分で生活ができる。 - 夫婦どちらかがなくなった後、一人生活がさみしくないように過ごせること。

・シニア向け分譲マンションであれば、コミュニケーションの機会が多く友人が作りやすい。

・子供や孫も一緒に住むことができます。シニア向け分譲マンションは、普通のマンションと同じで、誰と住んでも問題がありません。例えば、残された妻は90歳になると、子供65歳になっており、孫もすでに成人し独立しておれば、生活に余裕ができます。子供が望むなら一緒に暮らすことも可能になります。元気であればいろいろな選択肢も考えることができます。 - 子供たちに、マンションを遺産として残すことも可能です。

・シニア向け分譲マンションは相続することができます。子どもが相続して住むこともできます。相続しても入居しない場合は、売却して資産にすることもできます。

≪マンション購入価格(関西方面で筆者が独自で調査した結果)≫

新築 シニア向け分譲マンション 価格およそ3000~6000万円

中古 シニア向け分譲マンション 価格およそ1000~3000万円

年金生活者が、一般的な住宅ローンを組むのが難しいの場合は、最近はリバースモーゲージを活用する人も増えています。

≪リバースモーゲージとは≫

シニア向け分譲マンションを担保にして借りたお金を購入資金に充填することです。

最近ニュースなどでもよく話題に上がる老後資金に関する問題について、不安を感じている人も多いのではないでしょうか。そんななか、注目を集めているのが「リバースモーゲージ」。自宅に住み続けながら、その自宅を担保に老後資金を借りることができるという商品です。相続人がいない場合など、資産は使い切ってしまい財産を残さなくてよい場合などは、「リバースモーゲージ」を活用する価値が高いように思います。

「リバースモーゲージ」を直訳すると「リバース=逆」「モーゲージ=抵当・抵当権」という意味です。

金融機関にもよりますが、リバースモーゲージ型住宅ローンには「リコース型」と「ノンリコース型」の2種があります。「リコース型」は、モーゲージローンの残債を相続人が負担しなければならないタイプとなり、一方「ノンリコース型」は、モーゲージローンの残債を相続人が返済する必要がないタイプです。

「ノンリコース型」であれば、もしマンションの価値が下がり、売却しても残債が残ってしまっても、返済する必要がありません。債がまず、相続人がいる場合、リバースモーゲージ利用に際しては相続人の同意をきちんと得ることが大切です。

≪資金計画(案)≫

マスターズマンションの購入費:

自宅の売却費と退職金等貯蓄目標2000万円以上

管理費:

資産運用益で充填 目標額2000万円以上 4~5%運用目標 年80~100万円

生活費:

公的年金で充填 夫婦二人で290万円 一人暮らし190万円

「シニア向け分譲マンション」生活に興味がある人は、下記のブログ記事も併せて読んで下さい。関西にあるシニア向け分譲マンションの調査結果も記載しています。

シニア向け分譲マンション探しを開始する時の参考になります。

👀”シニア向け分譲マンション”で「ゆとりある老後生活」を実現させましょう!

「最後に」

人生100年時代を向かえ、「ゆとりある老後生活」を実現するためのライフプランで、筆者が提唱する「シニアFIRE」を紹介しました。

「最低必要な日常生活費」を生涯安定して得ることができる「年金収入」等の不労所得で確保し、そして「ゆとりある老後生活」の実現のための費用を「投資等の資産運用」で補うライフプランが立てれば、すぐにでも「シニアFIRE」を開始してください。

住民税非課税世帯の恩恵は、「最低必要な日常生活費」で、大きな節税対策、介護医療保険の恩恵が大きくなります。211万円の壁を超えないような年金支給額に注意してください。必ず損しない年金の受け取り方を実現してください。

50歳を過ぎたら、「ゆとりある老後生活」の実現するために、目標額を決めて資産運用を始めてください。そして資産運用についての知識を得ることで「シニアFIRE」開始後の「ゆとりある老後生活」の費用を4%以上の資産運用益でより充実した生活を送ってください。 これまで頑張ってきた人は、富裕層レベルの生活を目標に「シニアFIRE」を開始し、【マスターズマンション(シニア向け分譲マンション)暮らしで終活を迎えられるよう頑張ってください。

最後まで読んでいただきありがとうございます。

コメント