驚きました。新しい発見です。

共働きで、夫婦でダブル厚生年金を受給している世帯は、夫婦ともに元気な間は、専業主婦世帯に比べ年金支給額を多く受取ることができます。

しかし、世帯主(夫)が先に亡くなった後の配偶者(妻)が受取る年金額を試算してみると、

✨驚きました。落とし穴がありました。✨

筆者の配偶者は、パートはしていましたが専業主婦です。年金受給が主な収入で、住民税非課税世帯の基準内で老後生活を開始しています。

夫が亡くなった後の年金受給額を比べると、今回紹介しているダブル厚生年金を受給しているモデルケースの夫婦の配偶者(妻)と比べると、筆者の配偶者(妻)が最も高額の年金を受取ることができる試算結果になりました。

☆住民税非課税世帯の恩恵は、びっくりするぐらい大きいです。☆

0. 共働き夫婦の年金受給額の落とし穴を理解する。

【共働き夫婦は、年金の落とし穴に注意】

定年退職後の第二の人生のスタートで、共働き夫婦はダブル厚生年金をもらうことで、世帯の年金受給合計額が多くなり、月に30万円以上になる世帯もあり、ゆとりある老後生活を送るには十分と考えておられる方が多いと思います。

共働き夫婦の世帯は、専業主婦の世帯と比べて、年金額も多くなるのは当然で、夫婦でゆとりのある老後生活が楽しめます。

しかし、ここで考えないといけないことがあります。それは夫婦のどちらかが先に亡くなった後の年金額のことです。

夫婦でもらっていた年金が半分になってしまう落とし穴です。特に世帯主(夫)が亡くなった後に配偶者(妻)が受け取れる年金額について理解して、最適なマネープランを立てておく必要があります。

落とし穴とは、夫婦のどちらかが亡くなった場合、

- 夫婦の老齢基礎年金:亡くなった方の老齢基礎年金は無くなります。自分だけの老齢基礎年金だけになります。

- 夫婦の老齢厚生年金:亡くなった方の老齢厚生年金は、代わりに遺族厚生年金となり、配偶者に支給されますが、支給額は4分の3以下もしくは無くなってしまいます。夫婦のダブル老齢厚生年金の合計額が大幅に減ってしまいます。

- 遺族厚生年金は非課税であることです。(この情報は大切です)

以降、夫が先に亡くなった場合を想定して説明します。

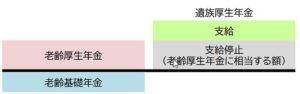

妻が受取る遺族厚生年金額は、「死亡した方の老齢厚生年金の報酬比例部分の4分の3の額」と「死亡した方の老齢厚生年金の報酬比例部分の額の2分の1の額と自身の老齢厚生(退職共済)年金の額の2分の1の額を合算した額」を比較し、高い方の額が遺族厚生年金の額となります。

妻が自身の老齢厚生年金を有する場合、平成16年の年金制度改正により、平成19年4月1日からは、自分自身が納めた保険料を年金額に反映させるため、65歳以上で遺族厚生年金と老齢厚生年金を受ける権利がある方は、老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります。

(下図:日本年金機構HPより抜粋)

共働きで頑張ってきたおかげで、ダブル厚生年金を受給し「ゆとりある老後生活」を送っていても、夫が亡くなれば、年金額が半分程度に減ってしまいます。その時に驚かないように、配偶者が亡くなった後のことまで想定してライフプランを立てておく必要があります。

最終項の👀3項に紹介している「共働き夫婦の理想的な年金受給方法を提案します。」を参考にライフプランを作成してください 。

ダブル厚生年金の夫婦二人世帯で、配偶者が亡くなった時、急に年金額が半分になってしまうと、負担が大きく感じてしまいます。事前にその時のためのライフプランを作っておきましょう。

特に住民税非課税世帯だったのが、住民税課税世帯になってしまい、「住民税非課税の優遇措置」が受けられずに、健康保険料、介護保険料、住民税が増えてしまい、負担が大きくなってしまう場合があります。

最終項目👀「3.項 共働き夫婦の理想的な年金受給方法を提案します。」まで読んで最適なライフプランを立ててください。

1. (必読)結論をモデルケースで比較し紹介します。

1-1. 住民税非課税世帯の恩恵で、年金手取額は逆転

モデルケースの世帯条件(令和2年)

(大阪市在住、夫婦75歳以上、後期高齢医療制度加入)

今回の記事で、住民税非課税世帯の条件、介護保険料、健康保険料等の計算は、大阪市に居住している場合を想定して試算しています。

最終計算する場合の条件の詳細などは、居住地の住民税課、年金事務所で相談してください。

モデルA:

夫婦ともに住民税非課税の世帯

(住民税非課税世帯の魅力ある恩恵が受けられます。)

- 夫が210万円で住民税非課税、妻が155万円で住民税非課税 年金額合計365万円

- 夫:内訳 老齢基礎年金 70万円 、老齢厚生年金140万円

- 妻:内訳 老齢基礎年金 80万円 、老齢厚生年金75万円

介護保険料:135,980円 後期高齢医療保険料:148,644円 住民税:0円

=控除合計額:284,624円

世帯の年金手取額:3,365,376円

モデルB:

夫は住民税課税、妻は住民税非課税の世帯

夫が亡くなった後 (妻は、住民税非課税世帯の恩恵が受けられます。)

- 夫が220万円で住民税課税、妻が155万円で住民税非課税 年金額合計375万円

- 夫:内訳 老齢基礎年金 75万円 、老齢厚生年金145万円

- 妻:内訳 老齢基礎年金 70万円 、老齢厚生年金85万円

介護保険料:218,538円 後期高齢医療保険料:159,064円 住民税:69,800円

=控除合計額:447,402円

世帯の年金手取額 3,302,598円

☆モデルケース1より手取り額が少ない逆転現象になります。☆

モデルC:

夫婦ともに住民税課税の世帯

- 夫が220万円で住民税課税、妻が160万円で住民税課税 年金額合計380万円

- 夫:内訳 老齢基礎年金 75万円 、老齢厚生年金145万円

- 妻:内訳 老齢基礎年金 70万円 、老齢厚生年金90万円

介護保険料:242,800円 後期高齢医療保険料:164,424円 住民税:79,600円

=控除合計額:486,824円

世帯の年金手取額 3,313,176円

☆モデルケース1より手取り額が少ない逆転現象になります。☆

筆者(妻は専業主婦):

夫婦ともに住民税非課税の世帯 (住民税非課税世帯の魅力ある恩恵が受けています。)

- 夫が210万円で住民税非課税、妻が80万円で住民税非課税 年金額合計290万円

- 夫:内訳 老齢基礎年金 60万円 、老齢厚生年金150万円

- 妻:内訳 老齢基礎年金 80万円 、老齢厚生年金0万円 (専業主婦)

介護保険料:101,985円 後期高齢医療保険料:114,074円 住民税:0円

=控除合計額:216,059円

世帯の年金手取額 2,683,941円

☆モデルケース3と比較:年金支給額は90万円差が、手取り額は、63万円差☆

1-2. 世帯主(夫)が亡くなった後の配偶者(妻)の年金額手取り額に大差

(モデルケースA)住民税非課税世帯の恩恵あり

年金支給額:老齢基礎年金80万円+老齢厚生年金75万円+遺族厚生年金32.5万円=187.5万円

収入減額:365万円-187.5万円=177.5万円 ≪およそ49%が 減額≫

介護保険料:67,990円 後期高齢医療保険料:18,337円 住民税:0円

=控除合計額:86,327円

年金手取額 3,365,376円 ⇒1,788,673円

≪およそ160万円の48%が減額される≫

(モデルケースB)住民税非課税世帯の恩恵あり

年金支給額:老齢基礎年金70万円+老齢厚生年金85万円+遺族厚生年金30万円=185万円

収入減額(375万円-185万円=190万円 ≪51%が減額≫

介護保険料:67,990円 後期高齢医療保険料:18,337円 住民税:0円

=控除合計額:86,327円

年金手取額 3,302,598円 ⇒1,763,673円

≪およそ154万円の47%が減額される≫

(モデルケースC)住民税非課税世帯の恩恵なし

年金支給額:老齢基礎年金70万円+老齢厚生年金90万円+遺族厚生年金27.5万円=187.5万円

収入減額:(380万円-187.5万円=192.5万円の ≪51% 減額≫

介護保険料:106,841円 後期高齢医療保険料:23,597円 住民税:9,800円

=控除合計額:140,238円

年金手取額 3,313,176円 ⇒1,734,762円

≪およそ158万円の48%の減額される≫

(参考:筆者(体験談))住民税非課税世帯の恩恵あり

年金支給額:老齢基礎年金80万円+老齢厚生年金0万円+遺族厚生年金112.5万円=192.5万円

収入減額:(290万円-192.5万円=97.5万円の ≪34% 減額≫

介護保険料:33,995円 後期高齢医療保険料:16,233円 住民税:0円

=控除合計額:40,228円

年金手取額 2,683,941円 ⇒1,884,774円

≪およそ80万円の30%が減額される≫

1-3. モデルケース別の年金の 「支給額」と「手取額」のまとめ

ダブル厚生年金の3パターンのモデル世帯の支給額と手取り額は以下の通りになります。

211万円の壁と155万円の壁の少しの年金額の差で、手取り額が逆転してしまいます。

住民税非課税世帯の恩恵が大きいことが分かります。

- A :支給額 365万円 手取り額 336.5万円 (夫が亡くなった後)178.9万円

- B :支給額 375万円 手取り額 330.2万円 (夫が亡くなった後)176.4万円

- C :支給額 380万円 手取り額 331.3万円 (夫が亡くなった後)173.5万円

さらに、筆者が実体験しているモデル(配偶者が専業主婦の住民税非課税世帯)を参考に比較し紹介します。 - 筆者:支給額 290万円 手取り額 268.4万円 (夫が亡くなった後)188.5万円

驚きました。新しい発見です。

ダブル厚生年金の世帯は、夫婦ともに元気な間は、専業主婦世帯に比べ年金支給額を多く受取ることができます。

今回、世帯主(夫)が先に亡くなった後の配偶者(妻)が受取る年金額を試算してみて驚きました。

参考に記載した筆者(配偶者が専業主婦)のパターンが、今回想定したモデルケースの方の中で最も高い金額を受取ることができる試算結果になりました。年間およそ10万円以上の差が生じる可能性があります。

「住民税非課税世帯の恩恵」と「遺族年金非課税」を活用した場合の「専業主婦の世帯」の理想的な年金お受け取り方だと思います。

筆者の年金の受け取り方を是非参考にして、自分に最適なマネープランを模索してください。

- モデルケースのように、夫婦二人生活での年金支給額は、C>B>A の順が、年金額手取り額では、A>C≒B で、住民税非課税世帯の恩恵が大きく、支給額と手取り額が逆転しています。

- 世帯主(夫)が亡くなった後の配偶者(妻)の年金手取り額は半分になってしまします。年金手取り額は、A>B>C の順となり、住民税非課税世帯の恩恵が大きいです。

- ほんの少しの年金支給額の差で、住民税非課税世帯の恩恵で、年金手取り額は逆転してしまいます。

- 「ゆとりある老後生活」のためにも、理想的な年金の受け取り方を選択してください。決して少し働きすぎたことで損をしないでください。

参考記事:👀【定年退職後のマネープラン】年金の繰上受給と個人事業主を選択も併せて読んで下さい。

2. 共働き夫婦のマネープランの基本的考え方

(世帯主(夫)が先に亡くなった後に受け取る遺族老齢年金を考えたマネープランを立てましょ。)

- 世帯主(夫)の老齢基礎年金は無理に増やさないで、老齢厚生年金をできるだけ増やすことを考えます。

- 配偶者(妻)の老齢基礎年金は、できれば増やして満額にし、老齢厚生年金は無理に増やさないで、単身の場合の住民税非課税基準の額、年金155万円を超えないように考えます。

2-1. 年金額の調整方法(増やす方法、減らす方法)

(支給年金額は、ある程度調整することができます。その方法を紹介します。)

・(老齢厚生年金は):厚生年金適用事業所で、雇用継続し厚生年金保険期間を増やしたり、繰下げ受給制度の活用し年金の受給開始年齢を遅らせることで、老齢厚生年金の支給額を増やすことができます。

・(老齢基礎年金=国民年金は):「任意加入制度」を活用し、定年退職後、60 歳以上 65 歳未満の 5 年間(納付月数 480 月の満額まで)、保険料を納めることで、老齢基礎年金の支給額を増やすことができます。

:年金の繰上げ受給制度の活用し、受給開始年齢を60歳~65歳に早めることで、受給年金額を減らすことができます。

併せて読んでほしい関連記事:

👀定年退職後も年金額を増やしたい方、目標の年金額を決めマネープランを作りましょう。

2-2. 住民税非課税世帯とは、

夫婦二人世帯の場合、夫の年金額が211万円以下、妻の年金額が155万円以下の二人世帯は、住民税非課税世帯となり、介護保険料、健康保険料の軽減措置の恩恵を受けられます。老後マネープランの節税節約対策になります。

併せて読んでほしい関連記事

👀定年退職を迎えて、健康保険と介護保険の軽減制度を理解しよう

将来の推定年金額の確認方法は、

👀定年退職を迎えて、年金は、「ねんきんネット」で事前にシミュレートし、マネープランを立てましょ!

3. 共働き夫婦の理想的な年金受給方法を提案します。

夫婦共働き世帯とは、世帯主(夫)が、主に稼いでいるが、配偶者(妻)も、子育て、家事を行いながら、厚生年金適用事業所で働き、家計を助けている世帯が多くなってきています。共働き夫婦の最も理想的な年金の受給の方法を提案します。

共働きの夫婦が、老後に二人分の年金の支給を受けてる世帯で、夫が先に亡くった場合、これまでもらっていた夫婦二人の年金の合計が大幅に減ってしまいます。この時に焦らないように、第二の人生のライフプランを立てる時に事前に減額される年金額を知っておく必要があります。

都道府県、市町村で、住民税非課税世帯の条件、介護保険料、健康保険料、が変わります。今回の記事は、大阪市に居住の場合を想定して試算しています。

3-1. 何歳までのマネープランを立てるのか

厚生労働省が7月31日に公表した「2019年簡易生命表の概況」によると、男性の平均余命は81.41歳、女性は87.45歳で、男性は8年連続、女性は7年連続で過去最高を更新しました。

平均寿命、平均余命を考える、夫婦二人世帯の場合、夫82歳、妻88歳と推定し世帯主(夫)が先に亡くなることを考えたライフプランを立てる必要があります。

例えば夫婦の年齢が4歳違えば、妻は夫が亡くなってから10年以上一人生活となることを想定したライフプランを立てましょう。

3-2. 具体的な年金受給のマネープランは

- 住民税非課税世帯になる条件には、211万円の壁と155万円の壁があります。

- 211万円の壁は、夫婦二人世帯の世帯主(夫)の年金収入額です。

- 155万円の壁は、夫婦二人世帯の配偶者(妻)、または一人世帯の年金収入額です。

- 夫が亡くなった後、夫の老齢基礎年金は無くなります。夫の遺族厚生年金が妻の老齢厚生年金額と比較され支給されます。

- 夫が亡くなった後、妻が受け取る遺族厚生年金は非課税になります。

以上のことを考慮し、共働きの夫婦のライフプランの選択肢を提案します。

働きすぎて、211万円の壁、155万円の壁を越えないように計画し、夫婦ともに住民税非課税世帯になることを選択してください。

(妻の年金は)

老齢基礎年金は、できれば満額にする。

老齢厚生年金は、無理して働いて、年金額が155万円以上にならないようにする。

(夫の年金は)

老齢基礎年金は、無理して増やす必要はありません。

老齢厚生年金は、ライフプランに合わせて、できるだけ働いて、年金額を増やします。

(夫が先に亡くなり、妻に支給される遺族老齢年金額を増やします。また遺族厚生年金は非課税になるので、妻の住民税非課税世帯の条件には影響しません。)

(妻の年金は、)

老齢基礎年金は、できれば満額にすることです。

老齢厚生年金は、ライフプランに応じて働き、無理して夫の老齢厚生年金額以上にしなくてもよいと思います。

(夫の年金は)

老齢基礎年金は、無理して増やす必要はありません。

老齢厚生年金は、ライフプランに応じて働き、増やす方法を選択してください。

(住民税非課税の恩恵はないので、年金額をできるだけ増やしてください。夫が先に亡くなり、妻へ支給される遺族老齢年金を増やす目的です。)

人生100年時代、「ゆとりある老後生活」を実現させるためのライフプランには、年金は大切な収入源です。

共働き夫婦は、今回の記事を参考に、ダブル厚生年金の落とし穴に注意して、年金を損しないで、最適な年金の受け取り方ができるマネープランを立ててください。

(最後まで読んでいただきありがとうございます。)

コメント