令和3年度「市民税・府民税 非課税通知書」と「国民健康保険料 納入通知書」が6月に届きました。令和3年度の住民税が【0円】になっていました。さらに国民健康保険料は、所得割【0円】、均等割と平等割の軽減割合【7割】減で、25,540円/年が決定しました。R3年度の国民健康保険料の節税額は25万円以上になります。これから定年退職される方は必見です。

Ⅰ 国民健康保険料の軽減で、大幅節税につながった理由

筆者62歳が、R2年9月にコロナ禍のなかで退職し、大幅な節税につながった理由を、体験談を交えて紹介します。

退職後、初めに行うことは、失業手当(基本手当)の申請でハローワークに行くことから始まります。ハローワークで(退職)離職理由が確定します。ここが最も重要です。

ハローワークで必ず離職理由について相談してください。筆者の場合、コロナ感染の不安があり退職を決めたことをお話しすると、「高齢によりコロナ感染重症を避けるため」が退職理由であれば、「正当な理由」のある自己都合退職とみなされ、特定受給資格者となり、(退職)離職理由コードが【32】 になりました。年齢制限があるみたいですが62歳であればぎりぎり適用されるとのことでした。(一般にはあまり公表されていないようです。)

離職理由が 雇用保険の「特定受給資格者」もしくは「特定理由離職者」(雇用保険受給資格者証の離職理由コードが、11・12・21・22・23・31・32・33の人)も、失業手当(基本手当)の所定給付日数の増加と国民健康保険料の軽減の対象になります。

「特定受給資格者」の認定となったことで、失業手当(基本手当)の所定給付日数の増加と国民健康保険料の軽減につながりました。国民健康保険料の軽減は、翌年R3年度分まで適用され総額でおよそ100万円の差が生じました。ちょっと得した気分です。

なぜ100万円ほどの差が出たのか、その体験談を👀【コロナ禍の定年退職】損しないための(体験談)でも紹介しています。今回の記事では、R3年に確定申告を行い、R3年度の住民税と国民健康保険料の決定通知書が届いたので、その内容から大幅に節税できた理由を紹介します。

1.離職理由コードが【32】:特定受給資格者 の優遇内容

離職理由コードが【32】の場合は、👀失業手当の所定給付日数の増加と👀国民健康保険料の軽減で大幅な節税になります。

関連記事:

👀【コロナ禍の定年退職】損しないための(体験談)

① 失業手当の所定給付日数の増加

基本手当の所定給付日数が150日から240日となり、90日分増えることになり、総額でおよそ50万円も増えました。

👀【失業保険と年金】の受給方法をハローワークと年金事務所に聞きました。(体験談)

② 国民健康保険料の軽減 (非自発的失業者の軽減措置)

前年の給与所得を30/100とみなして計算され、国民健康保険料がおよそ3分の1になります。この軽減期間は、離職日の翌日から翌年度末までの期間で、筆者はおよそ35万円軽減されました。

2. 確定申告を行うこと

色々な種類の所得控除を申告することで、課税所得金額が減り、所得税、住民税の節税につながります。

① 年末調整の代わりに、所得税の還付申告ができます。

退職した年はこれまで会社で行っていた年末調整がないため、生命保険料控除、ローン控除等の所得控除の金額が計算されていません。このため翌年の確定申告で、所得税の還付申告ができます。(これまでは年末調整で戻ってきていたお金のことです。)

関連記事:

👀【定年退職後の確定申告】還付申告で税金が戻ってきます。

② 家族の社会保険料も申告できます。

退職後に支払った、配偶者の社会保険料(国民年金保険料、国民健康保険料)も申告できます。、医療費控除も確定申告しましょう。

③ 父親を扶養控除で申告しています。

90歳を超えた父親を継続して老人扶養親族で申告しています。さらに介護施設の費用や医療費は、家族分でまとめて医療費控除の申告をしています。

関連記事:

👀70歳以上の両親を老人扶養親族にすることで20万円以上の節税になりました。(体験談)

④ 個人事業(事業所得)の損失を損益通算できます。

R2年12月に起業し個人事業主になり個人事業を開始しました、開業のための経費を確定申告し、事業所得に損失が出ましたので、この赤字額は他の所得と損益通算できます。

定年退職後に起業し個人事業主になっている人は、事業所得が赤字の場合、損益通算され合計所得金額が削減され、住民税や国民健康保険料に影響します。もちろん個人事業で収益が出てくれば、事業所得に対する税金や国民健康保険料が高くなるのは当然です。

上記の内容が、自分が当てはまるか是非確認してみてください。「市民税・府民税 非課税通知書」と「国民健康保険料 納入通知書」の見方も紹介します。

Ⅱ 「市民税・府民税 非課税通知書」の見方

今回6月に届いた「市民税・府民税 非課税通知書」です。

上図の記載の各項目について説明します。

給与等収入金額:2020年1月~9月までの給与収入です。

給与所得金額:給与所得控除額を差し引いた金額です。R3年度の健康保険料の計算は、特定受給資格者となり、(退職)離職理由コードが【32】になった優遇措置で、給与所得金額の30%で計算されました。

給与以外の総合所得:個人事業の事業所得が赤字のためマイナスになっています。この金額は、一時所得、雑所得等の給与所得以外の総合所得と損益通算された合計金額です。

分離所得特別控除前:分離所得になる上場株式の譲渡損益に損失があったためマイナスになっています。この金額は来年に繰り越しもされる損失です。(3年間繰り越し損益通算できます。)

今年度は住民税非課税になるため、住民税の源泉徴収金額の還付を受けるため、配当所得・株式譲渡所得も申告しました。

(特定口座(源泉徴収あり)で資産運用されている方で、住民税は申告不要制度を活用している場合は、記載はありません。)

雑損・医療費:医療費が家族の医療費も含めた金額です。10万円以上になれば所得控除額になります。

社会保険・小規模控除:在職中に給与から差し引かれた、健康保険・厚生年金・雇用保険の社会保険料に、退職後に支払った国民健康保険料、国民年金保険料(任意加入分、配偶者分も含む)の金額の合計です。

生保・地保控除:生命保険・医療費・個人年金保険の控除額です。

配偶者・扶養控除:配偶者控除の33万円と父親の老人扶養控除38万円の合計額です。

基礎控除:全員一律に引かれる基礎控除額です

所得控除合計:雑損・医療費+社会保険・小規模控除+生保・地保控除+配偶者・扶養控除+基礎控除の合計です。

非課税理由 2:今回非課税となった理由は、【合計所得金額】が、住民税非課税の基準額(本人、生計一にする配偶者、扶養親族の合計数)×35万円+31万円 以下であったことです。

筆者の場合の住民税非課税の基準は、配偶者と老人扶養親族の2人で1,360,000円= 35万円×3人+31万円=1,360,000円になります。

計算結果【給与所得金額1,625,200円ー事業所得(赤字)254,541ー分離課税譲渡損失77,074円】=1,293,585円 < 1,360,000円 となり、住民税非課税となりました。

配当割・株式譲渡割還付:住民税非課税になったたので、特定口座(源泉徴収あり)で運用している、配当金・分配金・譲渡所得で源泉徴収されていた住民税5%分の 7,752円が 今回は全額還付されました。

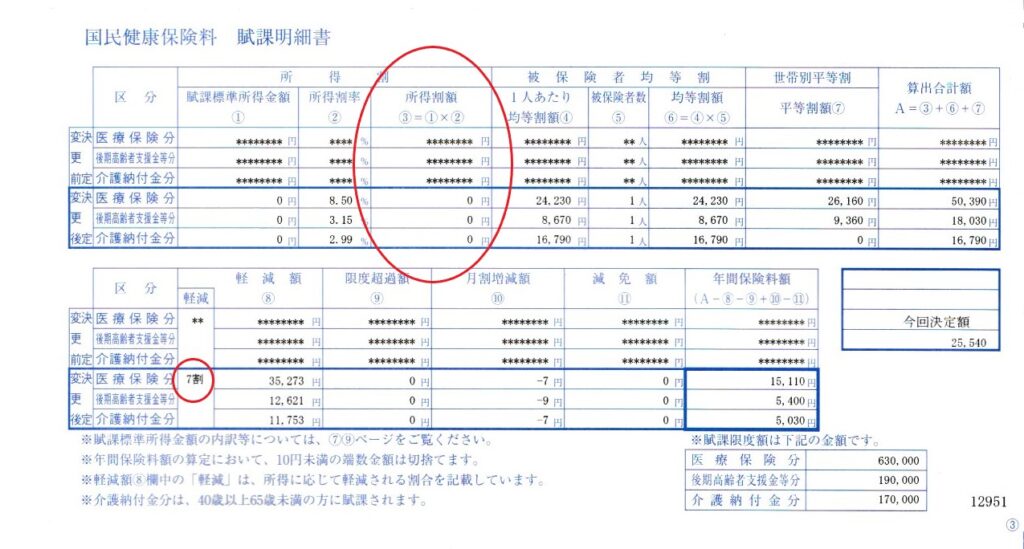

Ⅲ 「国民健康保険料 納入通知書」の見方

届いた通知書は、離職理由がコロナの影響で「特定受給資格者」に認定された軽減措置で、給与所得金額を 100 分の 30 とみなして計算されているはずです。

給与所得給与所得金額1,625,200円×30%ー事業所得(赤字)254,541ー分離課税譲渡損失77,074円】=155,945円が今回の 計算に用いられる合計所得金額になります。

均等割と平等割の軽減割合【7割】の基準となる所得金額は430,000円以下なので、7割軽減措置が適用になります。

この内容で計算され、R3年度の国民健康保険料が、所得割【0円】、均等割と平等割の軽減割合【7割】減で、決定額 25,540円/年になりました。「特定受給資格者」の軽減措置がなければ、257,170 円/年になっており、R3年度の節税額は △231,630円になります。

Ⅳ 2022年R4年度は、軽減措置がなく残念ながら通常に戻ります。

2022年6月からは、コロナ禍の軽減措置がなくなり、通常の計算になります。

- 給与等収入金額:0円

- 給与所得金額:0円

- 給与以外の総合所得:

① 公的年金等の雑所得:年金収入額210万円-公的年金等控除額60万円=雑所得150万円

② 事業所得:R3年も赤字になり△20万円

③ 一時所得(保険満期)等で 10万円 - 分離所得特別控除前: 0円 (特定口座は住民税申告不要制度を選択)

- 雑損・医療費:父親の医療費控除額 20万円

- 社会保険・小規模控除:国民健康保険料、配偶者の国民年金任意加入の保険料 30万円

- 生保。地震保険:生命保険・医療費・個人年金保険控除 7万円

- 配偶者・扶養控除:配偶者分と33万円 父親の扶養控除38万円 合計71万円

- 基礎控除:全員 43万円

- 合計所得額:150-20+10=140万円

- 所得控除額合計:20+30+7+71+43=170万

1. 住民税は

- 住民税非課税の基準所得は 35万円×3+31万円=136万円で、合計所得金額はおよそ140万円で、オーバーすると思われますので、≪均等割5300円が徴収されます≫

- 所得控除額合計170万円>合計所得額140万円 と推定するので ≪住民税は非課税になります≫

2. 国民健康保険料は

規準となる所得金額は=150万+10万円-20万=140万円、≪国民健康保険はおよそ24万円/年≫

R3年度の25,540円が、R4年度はおよそ24万円となります。コロナ禍での退職の優遇措置が非常に大きいことがわかります。

関連リンク先:👀国民健康保険の自動計算サイト 👀住民税自動計算サイト

(最後まで読んでいただきありがとうございます。)

コメント